dr inż. Piotr Szajner, Zakład Badań Rynkowych, IERiGŻ-PIB

Rynek lodów w Polsce charakteryzuje się stałą i dość wysoką dynamiką rozwoju. Po integracji z UE zwiększyła się produkcja i obroty handlu zagranicznego. Branża lodowa wykazuje silnie skoncentrowaną strukturę podmiotową. Sytuacja ekonomiczno-finansowa jest dobra, a przedsiębiorstwa wykazują dużą aktywność inwestycyjną, czego efektem jest postępująca modernizacja zakładów. Popyt na lody na rynku wewnętrznym jest nienasycony, gdyż spożycie jest mniejsze niż w krajach Europy Zachodniej. Rynek lodów w Polsce charakteryzuje się dużą sezonowością, gdyż wzrost produkcji i konsumpcji występuje w okresie letnim.

Produkcja lodów (PKD 10.52) w Polsce jest działem wtórnego przetwórstwa żywności, gdyż w procesie produkcyjnym są wykorzystywane produkty wytwarzane w innych branżach przemysłu spożywczego. Komponentami surowcowymi są produkty sektora mleczarskiego (mleko i serwatka w proszku, śmietana, masło), cukrowniczego oraz przetwórstwa owoców. W konsekwencji udział cen produktów rolnych w cenie lodów jest niewielki. Po integracji z UE branża lodowa charakteryzowała się wysoką dynamiką rozwoju, a wskazuje na to wzrost produkcji, obrotów handlu zagranicznego, popytu na rynku krajowym oraz dobra sytuacja ekonomiczno-finansowa przedsiębiorstw. W omawianym okresie zakłady produkcyjne kontynuowały procesy restrukturyzacji i modernizacji.

Według niepublikowanych danych GUS w latach 2005-2016 produkcja lodów w Polsce zwiększyła się o 37% do 2,9 mln hl, a wartość przychodów ze sprzedaży zwiększyła się dwukrotnie do 1526 mln zł. Dane te nie obejmują produkcji w najmniejszych firmach, w tym w zakładach rzemieślniczych (np. cukiernie). Cechą polskiego rynku lodów jest wyraźna sezonowość produkcji i konsumpcji. W okresie letnim znacząco wzrasta konsumpcja lodów i wówczas produkcję uruchamiają liczne małe zakłady cukiernicze. Według szacunków wartość detalicznego rynku lodów w 2016 r. zwiększyła się o 2,3% do 1,8 mld zł. Według danych Euromonitor International największy udział w rynku mają lody mleczne impulsowe (1,1 mld zł) i familijne (0,6 mld zł). Udział lodów sorbetowych impulsowych i familijnych jest mniejszy i wynosi łącznie ok. 0,1 mld zł.

W 2016 r. na skalę przemysłową lody produkowało 19 przedsiębiorstw zatrudniających, tj. o 7 mniej niż przed akcesją do UE. Na polskim rynku funkcjonuje 5 dużych firm[1], których udział w przychodach ze sprzedaży branży wynosi ok. 80%. W branży działa 5 średnich firm[2], które generuję 10% jej przychodów ze sprzedaży. Ponadto na rynku działa duża liczba małych i bardzo małych firm. Wzrost koncentracji produkcji odzwierciedla rosnąca produkcja na firmę, która w latach 2005-2016 zwiększyła się dwukrotnie do 152 tys. hl. Procesowi koncentracji produkcji w dużych i średnich przedsiębiorstwach przemysłowych towarzyszył wzrost zatrudnienia o 19% do 4,3 tys. pełnych etatów. Wydajność pracy mierzona produkcją na zatrudnionego zwiększyła się o 672 hl/zatrudnionego. W wyniku rosnącej produkcji i spadku zatrudnienia odnotowano wzrost wydajność pracy, która mierzona poziomem produkcji na zatrudnionego podwoiła się do 1015 hl. Poziom koncentracji polskiej branży lodowej jest znacznie mniejszy niż w Niemczech, gdzie w 2015 r. 14 przedsiębiorstw obejmujących 35 zakładów wytworzyło 5,5 mln hl lodów[3]. Przeciętna produkcja na zakład wyniosła 393 tys. hl i była ponad dwukrotnie większa niż w Polsce.

Sytuacja ekonomiczno-finansowa zakładów produkujących lody jest dobra. Produkcja charakteryzuje się wysoką rentownością. W analizowanym okresie zysk netto branży lodowej zwiększył się prawie trzyipółkrotnie do ok. 120 mln zł. Według danych IERiGŻ-PIB w 2016 r. współczynnik rentowności netto wyniósł 7,06% przychodów netto, wobec 4,25% średnio w przemyśle spożywczym. Rentowność kapitału własnego (ROE) w branży wynosiła średnio 15,32%. Przedsiębiorstwa sektora odznaczały się bezpieczną płynnością finansową (1,71), która mierzona jest relacją aktywów obrotowych do pasywów bieżących.

Procesowi restrukturyzacji branży lodowej towarzyszyła intensywna działalność inwestycyjna, którą ułatwiała dobra sytuacja finansowa zakładów. W latach 2003-2016 przedsiębiorstwa zainwestowały łącznie 533 mln zł, co przyczyniło się do modernizacji produkcji i poszerzenia oferty asortymentowej na rynku. Stopa inwestowania, która jest relacją nakładów inwestycyjnych do amortyzacji, wyniosła w 2016 r. 1,24. Przedsiębiorstwa znaczne środki finansowe przeznaczyły także na wprowadzenie obligatoryjnych systemów zarządzania jakością i bezpieczeństwa zdrowotnego. Nakłady inwestycyjne umożliwiły branży wzmocnienie pozycji konkurencyjnej zarówno na rynku krajowym jak i na rynkach zewnętrznych, co potwierdza rosnący eksport.

Tabela 1. Produkcja lodów w Polsce

| Wyszczególnienie | 2005 | 2010 | 2015 | 2016 |

| Produkcja [tys. hl] | 2116 | 2323 | 2648 | 2890 |

| na zakład [tys. hl] | 84,6 | 122,3 | 132,4 | 152,1 |

| na zatrudnionego [hl] | 587,8 | 611,3 | 679,0 | 672,1 |

| Przychody ze sprzedaży [mln zł] | 695,4 | 973,2 | 1349,5 | 1526,0 |

| Liczba przedsiębiorstw* | 25 | 19 | 20 | 19 |

| Zatrudnienie [tys. osób] | 3,6 | 3,8 | 3,9 | 4,3 |

| Zysk netto [mln zł] | 32,4 | 89,8 | 125,8 | 108,4 |

| Nakłady inwestycyjne [mln zł] | 49,5 | 46,1 | 39,7 | 49,7 |

* Przedsiębiorstwa które złożyły sprawozdanie F-01.

Źródło: Obliczenia własne, niepublikowane dane GUS.

Przemysł produkujący lody w Polsce charakteryzuje się wysoką koncentracją struktury podmiotowej. W literaturze ekonomicznej często stosowaną metodą oceny koncentracji jest wskaźnik C4, który odzwierciedla udział w obrotach rynkowych czterech największych producentów. Branża jest uznawana za skoncentrowaną, jeżeli wartość wskaźnika C4 przekracza 40%. Największym dostawcą lodów na rynek krajowy jest koncern Unilever (marka Algida), którego udział w rynku szacowany jest na ok. 35%. Duże udziały w rynku posiadają także: Koral (ok. 20%), Nestle Schoeller (ok. 8%), Grycan (ok.8%) oraz R&R Ice Cream Group (ok.6%). W 2016 r. R&R Ice Cream Group i Nestle Schoeller utworzyły joint-venture Froneri. Łączny udział w rynku krajowym wspomnianych największych przedsiębiorstw wynosi ok. 77%.

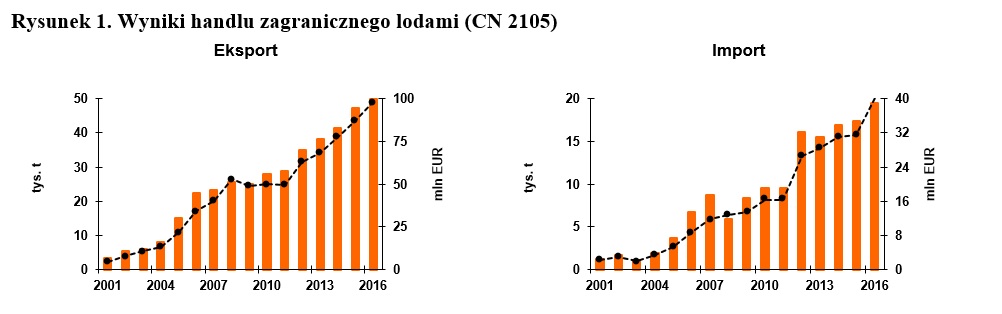

Eksport lodów dynamicznie rozwijał się w pierwszej połowie lat 90., a decydował o tym duży popyt w krajach byłego ZSSR. W latach 1996-1997 wywóz wynosił ok. 22 tys. t, a jego wartość 47 mln USD. W wyniku kryzysu gospodarczego w 1998 r. eksport uległ załamaniu. Integracja z UE spowodowała, że eksport ponownie systematycznie rośnie i w 2016 r. osiągnął rekordowy poziom 50 tys. t i 98 mln EUR. W latach 2001-2016 średnioroczna dynamika eksportu wyniosła 18%. Eksport ma duże znacznie dla branży, gdyż w 2018 r. w ujęciu wartościowym stanowił on ok. 28% przychodów ze sprzedaży. Nastąpiła zasadnicza zmiana kierunków geograficznych w eksporcie. Lody sprzedawane są w przeważającej większości na rynku UE (48 tys. t), w tym 28 tys. t do krajów UE-15. W układzie państw w 2016 r. głównymi rynkami zbytu były: Niemcy (11 tys. t), Czechy (7 tys. t), Wielka Brytania i Rumunia (po 5 tys. t) oraz Węgry (4 tys. t) i Litwa (3 tys. t). W eksporcie do krajów UE-15 średnia cena transakcyjna wyniosła 2,05 EUR/kg, a na rynkach nowych państw członkowskich 1,80 EUR/kg. Import lodów także wykazywał dużą dynamikę, gdyż średniorocznie zwiększał się on o ok. 18% i w 2016 r. wyniósł 19,5 tys. t. Lody z importu miały mały udział w zaopatrzeniu rynku krajowego – ok. 8%. Lody importowano wyłącznie z UE (19 tys.t), w tym z UE-13 (13 tys. t). Najwięcej lodów importowano z Niemiec (6 tys. t), Węgier (5 tys. t) i Włoch (2 tys. t). Średnia cena płacona w imporcie z krajów UE-15 wyniosła 2,17 EUR/kg, a krajów UE-13 (1,85 EUR/kg).

Źródło: Obliczenia własne, dane CIHZ, MF i MRIRW

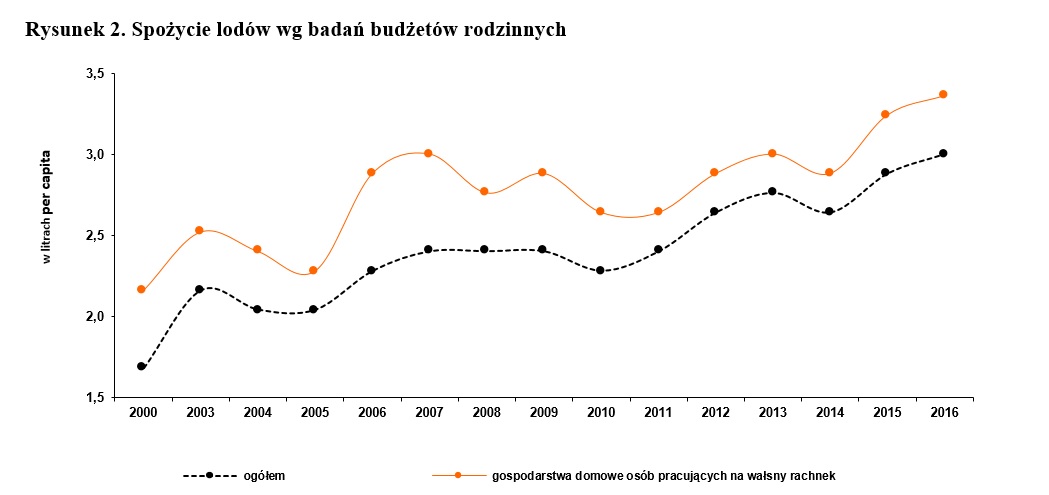

Spożycie lodów w Polsce, mimo wyraźnej tendencji wzrostowej, wciąż utrzymuje się na relatywnie niskim poziomie w porównaniu z krajami Europy Zachodniej. Według wyników badań budżetów rodzinnych GUS w latach 2000-2016 przeciętna konsumpcja wzrosła dwukrotnie do 3 litrów na osobę. Uwzględniając spożycie lodów w formie zakupów impulsowych oraz w punktach gastronomicznych szacuje się, że bilansowe spożycie lodów wynosi 4-5 litrów na osobę. Równocześnie badania wykazały dużą polaryzację konsumpcji w poszczególnych typach gospodarstw domowych. Największe spożycie ok. 3,5 litrów na osobę występuje w gospodarstwach domowych osób pracujących na własny rachunek, które uzyskują najwyższe dochody. Najmniejszą konsumpcją charakteryzują się w gospodarstwa domowe osób utrzymujących się ze źródeł niezarobkowych i rolników ok. 2 litry na osobę. Popyt na lody w Polsce wykazuje relatywnie niską elastycznością dochodową. Według badań IERiGŻ-PIB średni wskaźnik elastyczności dochodowej popytu lodów wyniósł 0,33 i był niższy niż w przypadku jogurtów (0,68). Wzrost dochodów o 1% skutkował zwiększeniem spożycia o 0,33%. W grupach społecznych o najniższych dochodach lody można zaliczyć do dóbr luksusowych, gdyż wskaźniki elastyczności popytu wynosiły 0,57-1,11. W Finlandii i Szwecji średnia konsumpcja wynosi odpowiednio 14 litrów i 12 lirów na osobę. W Niemczech i Włoszech spożycie szacowane jest na 8-9 litrów, a w Czechach 6 litrów. Badania konsumenckie wykazują, że w Polsce preferowanymi smakami lodów są: śmietankowe (wskazanie przez 40% respondentów), waniliowe (20%), czekoladowe (15%) oraz truskawkowe (10%).

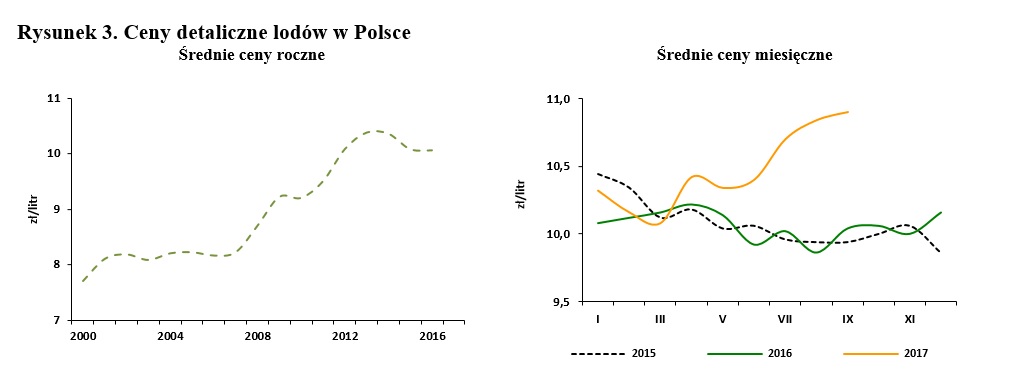

Rosnący popyt na rynku krajowym i eksport przyczyniły się do wzrostu cen detalicznych, ale ich dynamika była mniejsza od inflacji i cen detalicznych żywności. W latach 2000-2016 skumulowany wskaźnik detalicznych cen lodów wyniósł 130,6%. W tym samym okresie skumulowany wskaźnik inflacji wyniósł 140,9%, a cen detalicznych żywności 149,6%. W okresie trzech kwartałów 2017 r. ceny detaliczne lodów wzrosły o 6% do 11,9 zł/litr. W tym samym czasie inflacja wyniosła 1,8%, a ceny żywności wzrosły średnio o 3,7%.

Źródło: Niepublikowane dane GUS

Źródło: Niepublikowane dane GUS

[1] Duże firmy to przedsiębiorstwa zatrudniające 250 i więcej pracowników.

[2] Średnie firmy to przedsiębiorstwa zatrudniające 50-249 pracowników.

[3] Statistisches Jahrbuch über Ernährung, Landwirtschaft und Forsten, 2016, s. 277-293.