Bożena Nosecka, Anna Bugała

IERiGŻ-PIB

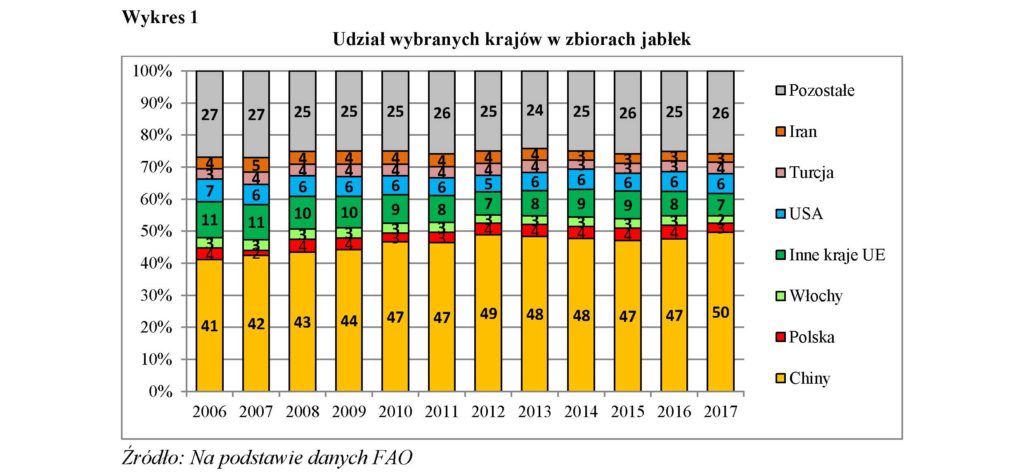

Polska jest największym w Unii Europejskiej i trzecim w świecie (po Chinach i USA) producentem jabłek. Średnio w latach 2014-2016[1] udział Polski w światowych zbiorach tych owoców wyniósł 4%, a w unijnych 26%. Zdecydowanie największym producentem w świecie z udziałem 48% w latach 2014-2016 są Chiny. Udział USA, drugiego w świecie producenta, wynosił 6%.

[1] Ze względu na bardzo małe zbiory, nie uwzględniono 2017 r.

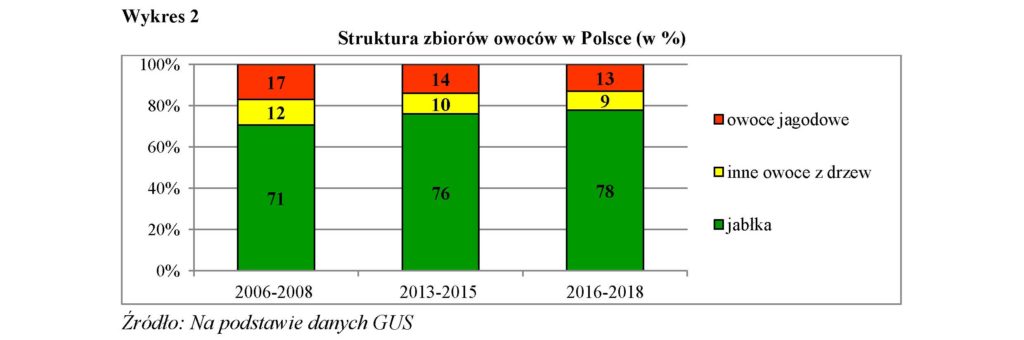

Jabłka dominują w zbiorach owoców w Polsce. W latach 2016-2018 udział jabłek w łącznej produkcji owoców w naszym kraju wynosił 78%. W trzech poprzednich latach udział ten kształtował się na poziomie 76%, a w latach 2006-2008 – 71%.

Produkcja jabłek w Polsce – tendencje, zróżnicowanie regionalne, producenci

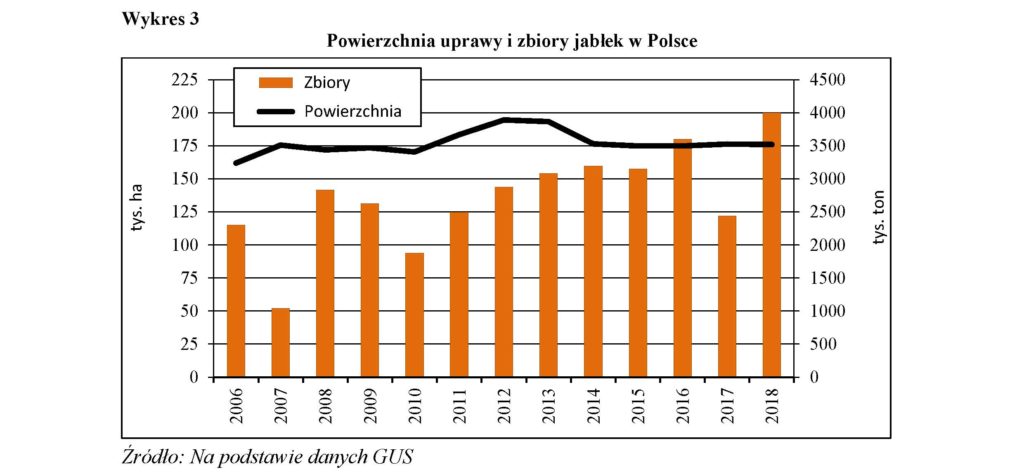

Zbiory jabłek w Polsce wykazują tendencję wzrostową. W latach 2006-2018 średnioroczne tempo wzrostu produkcji tych owoców wynosiło 4,7%. Zwiększanie zbiorów jest przede wszystkim wynikiem coraz wyższego plonowania jabłek w następstwie systematycznego modernizowania sadów. W wysokotowarowych sadach plony sięgają 100 ton z ha . Powierzchnia uprawy jabłek w latach 2006-2018 wzrastała wg danych GUS w tempie 0,7% średniorocznie i przeciętnie w latach 2016-2018 wyniosła 177 tys. ha.

Tendencja wzrostowa zbiorów jabłek w Polsce „zakłócana” jest silnymi spadkami plonów, spowodowanymi niekorzystnymi warunkami pogodowymi (przymrozkami wiosennymi). W latach 2006-2018 istotne zmniejszenie plonów i zbiorów miało miejsce w latach 2007, 2010 i 2017. W porównaniu do lat poprzednich produkcja jabłek zmniejszyła się odpowiednio o 55%, 28% i o 32%.

Tendencja wzrostowa zbiorów jabłek w Polsce „zakłócana” jest silnymi spadkami plonów, spowodowanymi niekorzystnymi warunkami pogodowymi (przymrozkami wiosennymi). W latach 2006-2018 istotne zmniejszenie plonów i zbiorów miało miejsce w latach 2007, 2010 i 2017. W porównaniu do lat poprzednich produkcja jabłek zmniejszyła się odpowiednio o 55%, 28% i o 32%.

Powierzchnia i produkcja jabłek w Polsce charakteryzuje się bardzo dużą koncentracją terytorialną. W latach 2015-2017 ok. 42% powierzchni uprawy zlokalizowane było w woj. mazowieckim (głównie rejon warecko-grójecki), a udział tego województwa w zbiorach jabłek wyniósł aż 48%. Udział liczących się w powierzchni i zbiorach jabłek woj. lubelskiego, świętokrzyskiego i łódzkiego wyniósł odpowiednio 36 i 39%. Silna rejonizacja produkcji jabłek w Polsce jest wynikiem uwarunkowań glebowo-klimatycznych, ale także w znaczącym stopniu lokalizacją ośrodków naukowych, zajmujących się problematyką ogrodniczą. Dotyczy to głównie woj. mazowieckiego i lubelskiego.

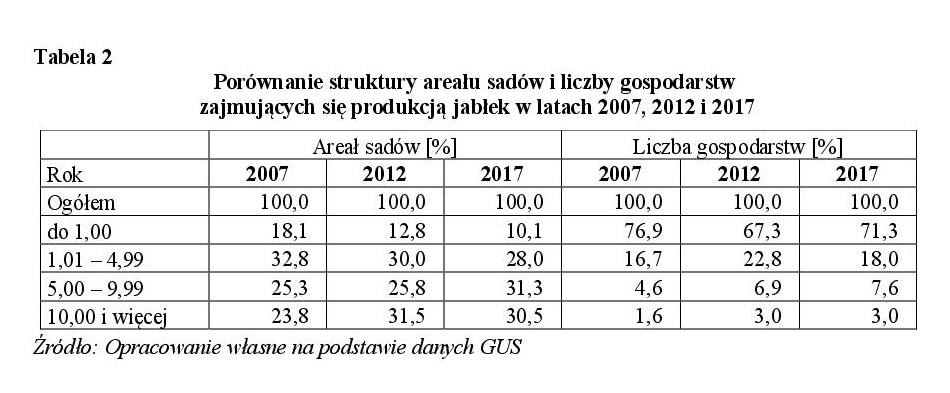

W produkcji jabłek postępują procesy koncentracji. W 2017 r. w porównaniu do 2007 r. udział gospodarstw większych obszarowo (>5 ha) w ogólnym areale sadów jabłoniowych wyniósł ok. 62% i był o 13 p. proc. większy w porównaniu z 2007 r. Równocześnie udział takich gospodarstw w ogólnej ich liczbie wzrósł z 6 do 11%. Udział gospodarstw najmniejszych (o powierzchni do 1 ha) w liczbie gospodarstw spadł z 77 do 71%, a w powierzchni sadów z 18 do 10%. Koncentracja podaży jabłek zwiększa się bardziej niż ich powierzchni. Spowodowane jest to funkcjonowaniem wielu producentów jabłek w grupach, a obecnie organizacjach producentów wspieranych z unijnych funduszy. Udział producentów jabłek zrzeszonych w organizacjach producentów w ogólnej ich liczbie jest znacznie większy w porównaniu z innymi kierunkami produkcji ogrodniczej. Udział organizacji producentów jabłek w podaży rynkowej tych owoców (ok. 20-25%) jest jednak wciąż mniejszy od średniego w UE.

W produkcji jabłek postępują procesy koncentracji. W 2017 r. w porównaniu do 2007 r. udział gospodarstw większych obszarowo (>5 ha) w ogólnym areale sadów jabłoniowych wyniósł ok. 62% i był o 13 p. proc. większy w porównaniu z 2007 r. Równocześnie udział takich gospodarstw w ogólnej ich liczbie wzrósł z 6 do 11%. Udział gospodarstw najmniejszych (o powierzchni do 1 ha) w liczbie gospodarstw spadł z 77 do 71%, a w powierzchni sadów z 18 do 10%. Koncentracja podaży jabłek zwiększa się bardziej niż ich powierzchni. Spowodowane jest to funkcjonowaniem wielu producentów jabłek w grupach, a obecnie organizacjach producentów wspieranych z unijnych funduszy. Udział producentów jabłek zrzeszonych w organizacjach producentów w ogólnej ich liczbie jest znacznie większy w porównaniu z innymi kierunkami produkcji ogrodniczej. Udział organizacji producentów jabłek w podaży rynkowej tych owoców (ok. 20-25%) jest jednak wciąż mniejszy od średniego w UE.

Większej elastyczności producentów w zakresie rozdysponowania podaży jabłek w poszczególnych sezonach służy możliwość przechowywania tych owoców w chłodniach z kontrolowaną atmosferą. Chłodnie te powstały przede wszystkim w latach wspierania funkcjonowania grup producentów i wspomagania inwestycji realizowanych w ramach planów dochodzenia do uznania.

Większej elastyczności producentów w zakresie rozdysponowania podaży jabłek w poszczególnych sezonach służy możliwość przechowywania tych owoców w chłodniach z kontrolowaną atmosferą. Chłodnie te powstały przede wszystkim w latach wspierania funkcjonowania grup producentów i wspomagania inwestycji realizowanych w ramach planów dochodzenia do uznania.

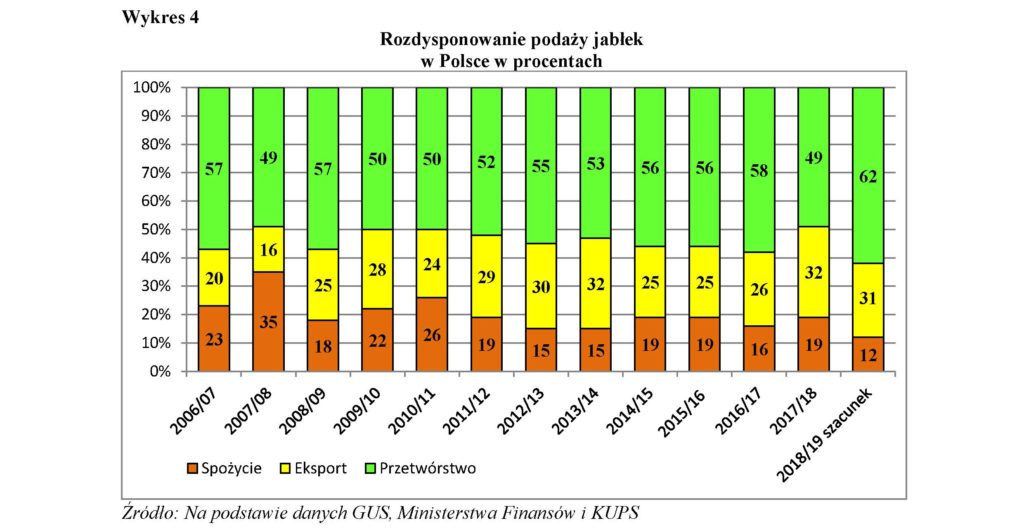

Rozdysponowanie podaży jabłek

W ogólnej podaży jabłek podstawowe znaczenie mają dostawy do zakładów przetwórczych. Średnio w sezonach 2015/16-2017/18 udział ten wynosił 54% i był zbliżony do notowanego w sezonach 2006/07-2008/09. Do przetwórni trafiają przede wszystkim jabłka z mniejszych obszarowo gospodarstw sadowniczych. Z intensywnie prowadzonych sadów towarowych do przetwórstwa kierowane są głównie jabłka, które nie znajdują zbytu na rynku owoców deserowych. Udział eksportu w podaży jabłek zwiększył się z 20 do 27%. Od sezonu 2014/15 udział eksportu w podaży nie wzrasta. Spowodowane jest to zahamowaniem wzrostu sprzedaży zagranicznej w wyniku wprowadzenia przez Rosję w sierpniu 2014 r. zakazu przywozu świeżych, mrożonych i suszonych owoców oraz warzyw z krajów UE. W rozdysponowaniu jabłek spożycie średnio w sezonach 2006/07-2008/09 stanowiło 25%, a w sezonach 2015/16-2017/18 ok. 18%. Spadek ten spowodowany jest przede wszystkim wzrostem konsumpcji innych gatunków owoców (głównie południowych) po przystąpieniu Polski do UE.

W sezonach zbiorów niskich (2007/08, 2010/11 i 2017/18) w rozdysponowaniu podaży jabłek zwiększa się udział eksportu i konsumpcji krajowej. Wynika to z wyższych cen oferowanych na rynku jabłek deserowych w porównaniu z ofertami zakładów przetwórczych. W latach zbiorów wysokich – sezon 2016/17, a przede wszystkim 2018/19 udział przetwórstwa w podaży rynkowej sięga lub przekracza 60%. W latach zbiorów bardzo wysokich przetwórstwo zagospodarowuje nadwyżki podaży ponad zapotrzebowanie rynku krajowego jabłek deserowych i eksportu.

Przetwórstwo

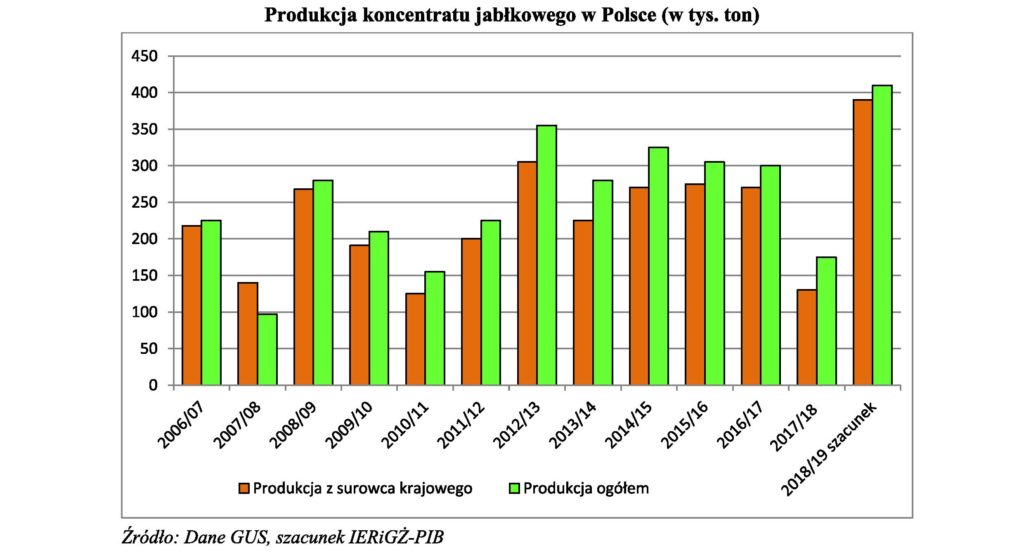

Podstawowym produktem wytwarzanym z jabłek w Polsce jest sok zagęszczony. Udział jabłek wykorzystywanych w produkcji tego artykułu w łącznej podaży jabłek kierowanych do przetwórstwa ocenia się w ostatnich latach na 85-90%. Udział jabłek kierowanych do przetwórstwa soków NFC (not from concentrate) wynosi ok. 8%. Do produkcji cydru wytwarzanego bezpośrednio z jabłek wykorzystuje się ok. 1% podaży tych owoców do przetwórstwa. Ok. 2% podaży wykorzystywane jest w produkcji jabłek obieranych (mrożonych). Bezpośrednio z jabłek wytwarza się również przeciery, moszcze stosowane w produkcji wina, a także przeznaczane do bezpośredniej konsumpcji susze i musy.

Spośród tych przetworów najszybciej zwiększa się produkcja soków NFC. Produkcja tych soków w sezonie 2017/18 wyniosła ok. 160-165 mln l, wobec 120 mln l w sezonie 2012/13. Tendencję wzrostową wykazuje również produkcja zagęszczonego soku jabłkowego. W sezonach 2012/13-2016/17 produkcja wahała się wokół 225-305 tys. ton, a po uwzględnieniu soków zmieszanych z sokami pochodzącymi z importu wokół 280-355 tys. ton (wobec odpowiednio 125-200 i 155-225 tys. ton w trzech poprzednich sezonach). W sezonie 2017/18 produkcja była bardzo mała z powodu głębokiego spadku zbiorów w kraju. W sezonie 2018/19 produkcja będzie rekordowa i przekroczy 400 tys. ton.

„Zewnętrznym” czynnikiem sprzyjającym dalszemu wzrostowi produkcji zagęszczonego soku jabłkowego w Polsce jest spadkowa tendencja produkcji w Chinach – największym obok Polski producencie koncentratu soku jabłkowego w świecie oraz stabilna produkcja w większości pozostałych krajów, liczących się producentów, głównie w Chile, Argentynie, Niemczech, Włoszech i Węgrzech. Zwiększać się będzie natomiast produkcja w Ukrainie i Mołdawii, tj. krajach o dużej bazie surowcowej i relatywnie niskich kosztach produkcji. Zapotrzebowanie na zagęszczony sok jabłkowy na zagranicznych rynkach zbytu może się zmniejszać z powodu rosnącego popytu konsumentów na soki bezpośrednio tłoczone z owoców, w tym z jabłek. Niewielki (poza sokami NFC) będzie wzrost udziału jabłek przeznaczanych do produkcji pozostałych przetworów z jabłek.

Handel zagraniczny jabłkami

Eksport

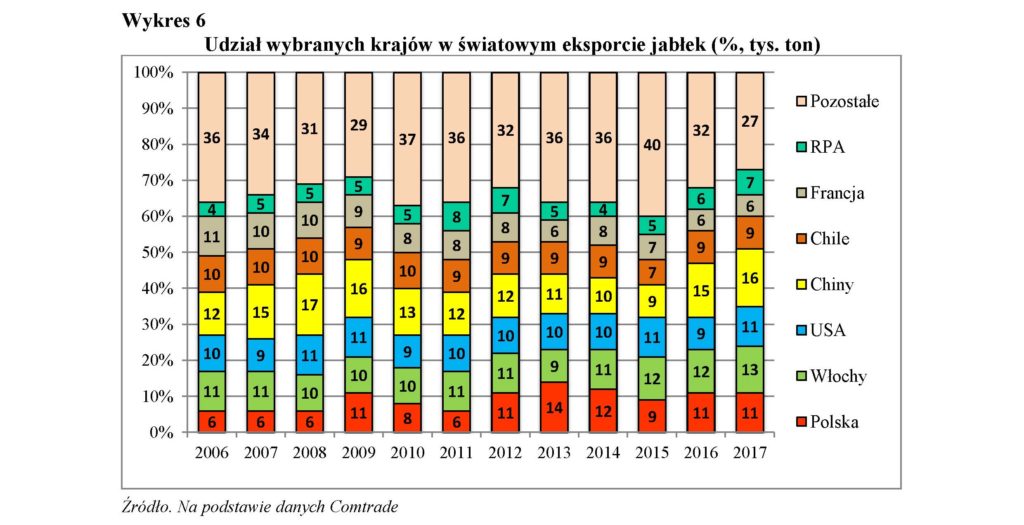

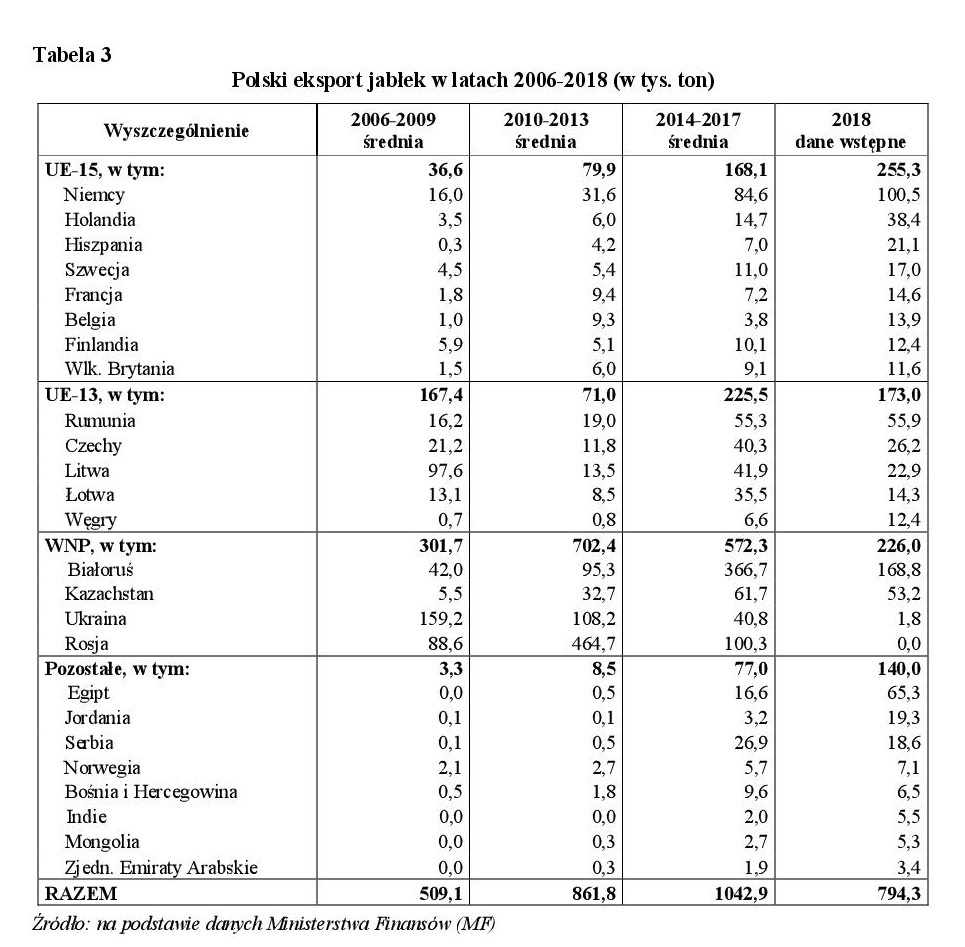

Polska należy do światowej czołówki w eksporcie jabłek. W latach 2008 i 2012 większymi od naszego kraju eksporterami brutto i netto były tylko Chiny, a w 2017 r. także Włochy. W latach 2013 i 2014 byliśmy największymi eksporterami tych owoców w świecie.

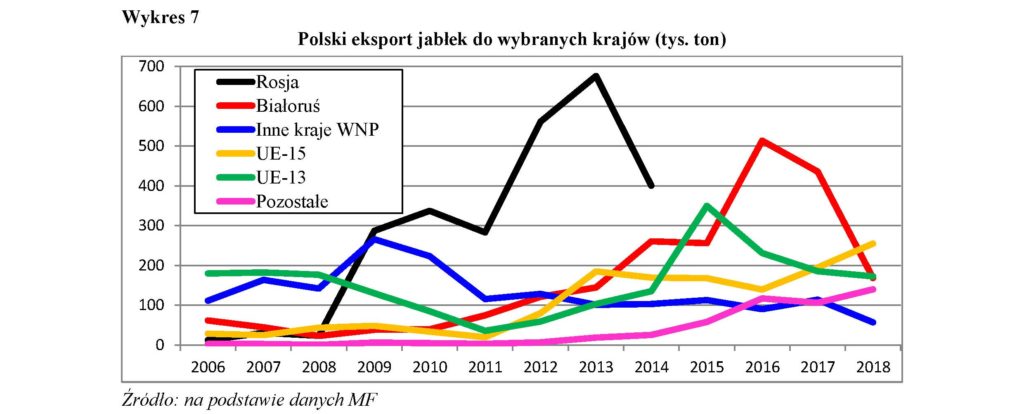

Do 2013 r. eksport brutto jabłek z Polski wykazywał systematyczną tendencję wzrostową. Decydujący był wzrost eksportu do Rosji. Średnio w latach 2010-2013 łączny eksport jabłek wynosił ok. 862 tys. ton i był o 69% większy od przeciętnego w latach 2006-2009. W okresach tych eksport do Rosji zwiększył się ponad 5-krotnie do 465 tys. ton (54% eksportu ogółem). Spośród pozostałych odbiorców polskich jabłek najbardziej – ponad 2-krotnie do 95 tys. ton wzrosła sprzedaż do Białorusi, a także do Niemiec – o 98% do 32 tys. ton. Kraj ten jednak odbiera z Polski głównie jabłka kierowane do zakładów przetwórczych. Wprowadzenie przez Rosję w sierpniu 2014 r. embarga na przywóz z UE świeżych, mrożonych i suszonych owoców spowodowało zahamowanie tendencji wzrostowej eksportu jabłek z Polski. Jednakże eksport w latach 2014-2017 był większy od notowanego w trzech poprzednich latach o 21% i wyniósł 1043 tys. ton . Spowodowane to było przede wszystkim zwiększeniem sprzedaży do Białorusi (niemal 4-krotnie do 367 tys. ton), ale również do Kazachstanu (o 89% do 62 tys. ton). Istotnie wzrósł także eksport do większości krajów UE. Łączna sprzedaż do naszych partnerów ze Wspólnoty wzrosła o 160% do 394 tys. ton, a największy był wzrost sprzedaży do Niemiec, Rumunii, Łotwy i Litwy. Znacząco (z 0,5 do 27 tys. ton) zwiększył się także eksport do Serbii. Należy sądzić, że jabłka eksportowane do Białorusi, Kazachstanu oraz Serbii w dużym stopniu były przedmiotem reeksportu – głównie do Rosji.

Po wprowadzeniu przez Rosję embarga, wzrósł eksport polskich jabłek do wielu pozostałych krajów, mało liczących się w polskiej sprzedaży przed 2014 r. Najbardziej zwiększyła się sprzedaż do Egiptu i Jordanii. Eksport do Egiptu średnio w latach 2014-2017 wyniósł 17 tys. ton, a w 2018 r. wg wstępnych danych 65 tys. ton. Sprzedaż do Jordanii wynosiła odpowiednio 3 i 19 tys. ton. Średni eksport do obu tych krajów w latach 2010-2013 kształtował się na poziomie 0,6 tys. ton. Wzrost eksportu do Jordanii, a głównie do Egiptu, a także Zjednoczonych Emiratów Arabskich jest wynikiem akcji promocyjnych – m.in. „Europejskie Jabłka Dwukolorowe” (kampania realizowana w latach 2014-2017 na terenie Chin i ZEA), czy „Czas na jabłka z Europy” (2017-2019, Egipt i Algieria).

Spośród krajów, z którymi podpisane zostały porozumienia umożliwiające eksport jabłek z Polski (m.in. Kanada, Singapur, Wietnam, Indonezja, Indie, Chiny) zwiększył się tylko znacząco eksport do Indii (z 0,3 tys. ton średnio w latach 2010-2013 do 2 tys. ton w 2017 r. i 5,5 tys. ton w 2018 r.). Eksport na odległe rynki zbytu wymaga odpowiedniego systemu transportu i sprzedaży owoców, które zachowają jędrność w trakcie długotrwałego eksportu.

Spośród krajów, z którymi podpisane zostały porozumienia umożliwiające eksport jabłek z Polski (m.in. Kanada, Singapur, Wietnam, Indonezja, Indie, Chiny) zwiększył się tylko znacząco eksport do Indii (z 0,3 tys. ton średnio w latach 2010-2013 do 2 tys. ton w 2017 r. i 5,5 tys. ton w 2018 r.). Eksport na odległe rynki zbytu wymaga odpowiedniego systemu transportu i sprzedaży owoców, które zachowają jędrność w trakcie długotrwałego eksportu.

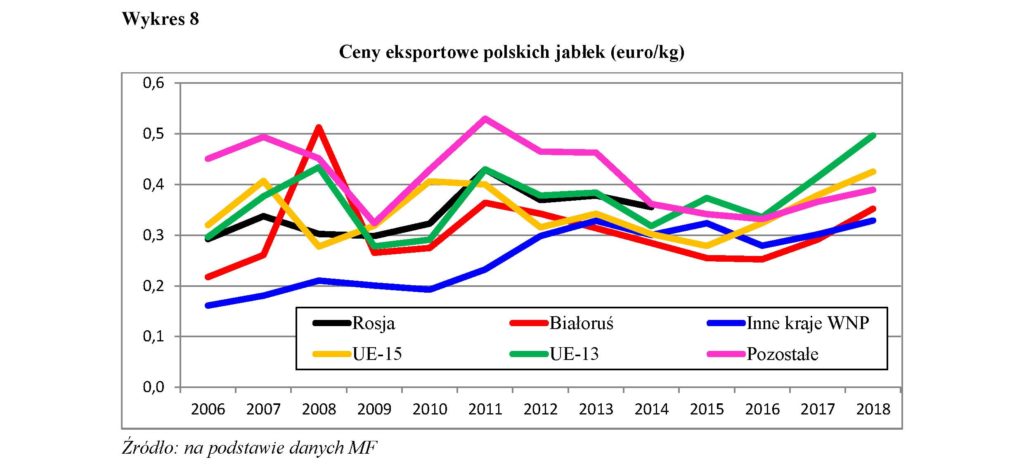

Najwyższe są przeciętne ceny w eksporcie jabłek deserowych do krajów UE-15, krajów Bliskiego Wschodu oraz krajów azjatyckich, a najniższe w eksporcie do Białorusi i Kazachstanu. W 2018 r. przeciętne ceny w eksporcie do Białorusi wynosiły 0,35 euro/kg, a do Kazachstanu 0,32 euro/kg. Ceny uzyskiwane przeciętnie w UE-15 wynosiły 0,38 euro/kg, Jordanii 0,42 euro/kg, a w Indiach 0,66 euro/kg.

Import

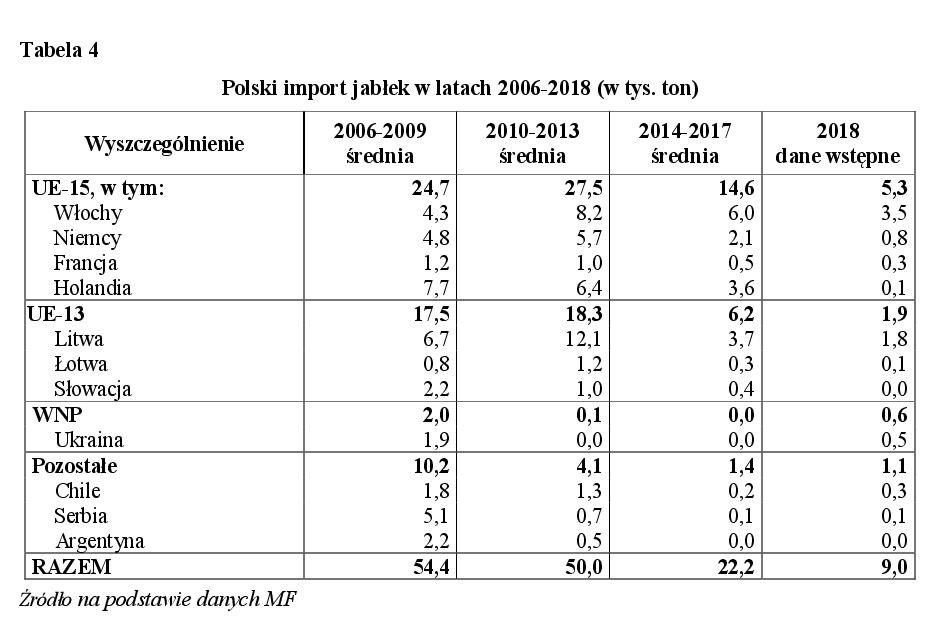

Import jabłek stanowi jedynie uzupełnienie podaży krajowej i nie liczy się w ich krajowym bilansie. Zwiększony przywóz realizowany jest w latach małych zbiorów i dotyczy głównie jabłek kierowanych do przetwórstwa. W latach 2006-2018 największy był import tych owoców w 2007, 2011 i 2012 r. r. i wyniósł odpowiednio 138, 65 i 51 tys. ton. W pozostałych latach przywóz wahał się od 9 do 42 tys. ton. Jabłka deserowe sprowadzane są przede wszystkim z krajów UE-15 (głównie z Włoch) i krajów Ameryki Płd. (Chile, Argentyna).

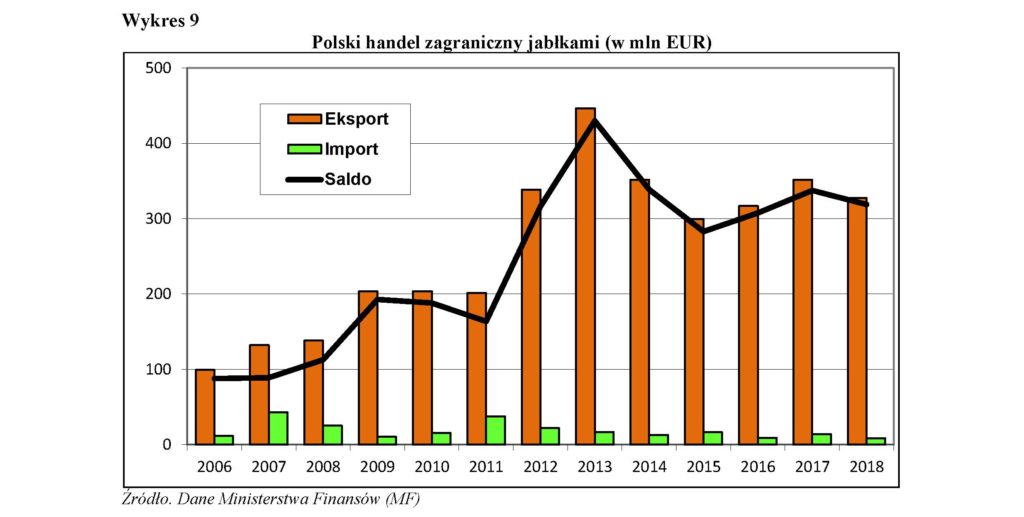

Mała skala importu decyduje o wysoko dodatnim saldzie handlu zagranicznego jabłkami, zarówno w ujęciu ilościowym, jak i wartościowym. Średnio w latach 2014-2017 saldo handlu zagranicznego tymi owocami wynosiło 1021 tys. ton i 317 mln euro, a w 2018 r. 785 tys. ton i 319 mln euro.

Mała skala importu decyduje o wysoko dodatnim saldzie handlu zagranicznego jabłkami, zarówno w ujęciu ilościowym, jak i wartościowym. Średnio w latach 2014-2017 saldo handlu zagranicznego tymi owocami wynosiło 1021 tys. ton i 317 mln euro, a w 2018 r. 785 tys. ton i 319 mln euro.

Spożycie

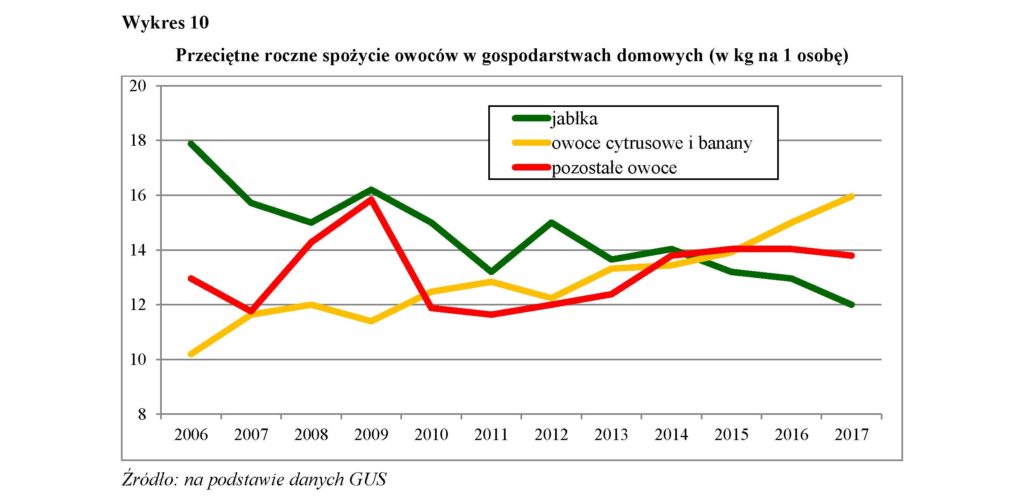

Spożycie jabłek w Polsce wykazywało w latach 2006-2018 wyraźną tendencję spadkową. Średnio w latach 2006-2009 konsumpcja w gospodarstwach domowych wyniosła 16,2 kg w przeliczeniu na osobę, w latach 2010-2013 – 14,2 kg, a w latach 2014-2017 – 13,1 kg/osobę. W 2018 r. konsumpcja szacowana jest na ok. 13 kg. Udział jabłek w łącznym spożyciu owoców świeżych zmniejszył się z 38% w latach 2006-2009 do 31% w latach 2014-2017. Ocenia się, że spożycie „poza domem” nie przekracza 10-15% konsumpcji w gospodarstwach.

Wyraźny spadek konsumpcji jabłek po akcesji Polski do UE, spowodowany był przede wszystkim wzrostem spożycia owoców cytrusowych, bananów oraz pozostałych owoców południowych. Średnie spożycie owoców cytrusowych i bananów w latach 2014-2017 wyniosło 14,6 kg/osobę, wobec 11,3 kg przeciętnie w latach 2006-2008. Wzrost spożycia owoców południowych spowodował zwiększenie łącznego spożycia owoców z 42,2 kg średnio w latach 2006-2009 do 42,7 kg/osobę przeciętnie w latach 2014-2017.

W celu wzrostu spożycia owoców, warzyw i ich przetworów w UE realizowane są programy mające na celu promowanie ich konsumpcji w krajach członkowskich.

Ceny skupu

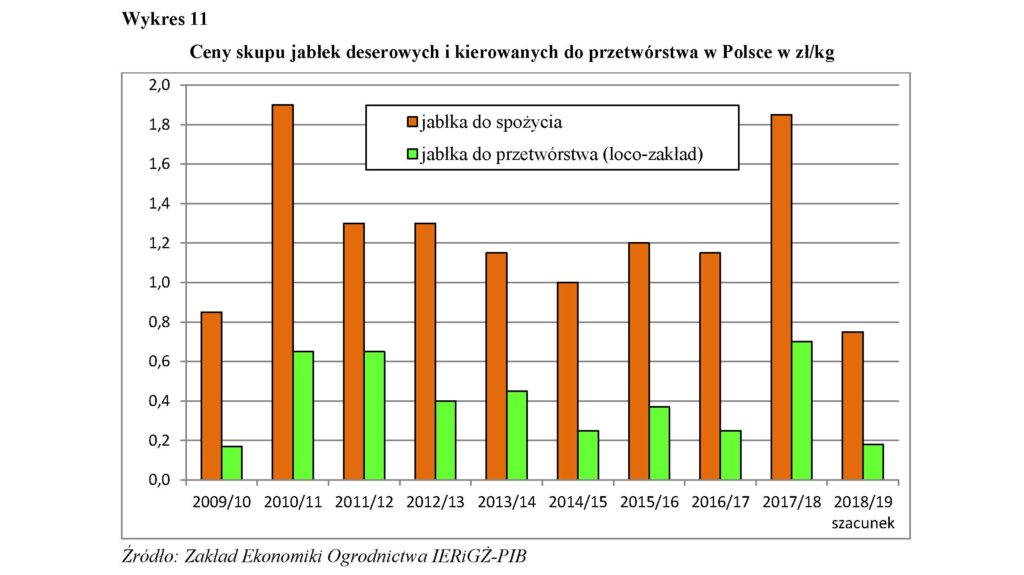

Ceny płacone producentom za jabłka zarówno przeznaczone do konsumpcji bezpośredniej w kraju, na eksport, jak i do przetwórstwa nie wykazują tendencji wzrostowych przy równocześnie bardzo silnej ich zmienności w poszczególnych latach i sezonach. Zmienność ta spowodowana jest wahaniami zbiorów, a w przypadku jabłek kierowanych do przetwórstwa także poziomem ofert cenowych odbiorców (głównie zagranicznych) przetworów z tych owoców – zwłaszcza zagęszczonego soku jabłkowego.

W sezonach 2006/07-2018/19 zmienność cen skupu jabłek przeznaczonych do konsumpcji bezpośredniej w kraju wyniosła 36%, a przeznaczonych do przetwórstwa 7%.

Wahania cen powodują istotne zmiany sytuacji dochodowej producentów jabłek i trudności w podejmowaniu decyzji produkcyjnych i ekonomicznych. Brak tendencji wzrostowej cen skupu oznacza, że produkcja jabłek jest opłacalna w gospodarstwach uzyskujących relatywnie wysokie plony tych owoców.

Ograniczeniu zmienności cen jabłek kierowanych do przetwórstwa służyć ma obowiązek zawierania przez firmy przetwórcze umów na dostawy z producentami jabłek (i innych produktów ogrodniczych). W ramach tych umów określone być muszą ceny skupu jabłek.

Wnioski

Zbiory jabłek w Polsce, głównie w wyniku zwiększających się plonów, wykazują systematyczną tendencję wzrostową. Wzrostowi produkcji nie towarzyszy zwiększanie się spożycia w tych owoców, a od 2014 r. także ich eksportu. W konsekwencji na rynku jabłek deserowych zwiększa się przewaga podaży nad popytem. „Nadwyżki” podaży zagospodarowywane są przez zakłady przetwórcze oferujące niższe ceny od możliwych do uzyskania na rynku jabłek przeznaczonych do bezpośredniej konsumpcji.

W najbliższych latach trudno spodziewać się istotnego wzrostu spożycia jabłek na rynku krajowym ani też wzrostu ich eksportu. Stąd w latach zbiorów relatywnie dużych występować będą znaczące spadki przeciętnych cen skupu tych owoców. Skutki działań promujących spożycie jabłek na rynku krajowym i efekty działań dotyczących wzrostu eksportu mogą być widoczne w dłuższej perspektywie czasowej. Sytuacja popytowa nie powinna skłaniać do dalszego rozwoju potencjału produkcyjnego w uprawie jabłek.

Literatura i źródła: [1] Ambroziak A. [2017]: Wpływ embarga Federacji Rosyjskiej na eksport jabłek z Polski w latach 2004-2015, Roczniki Naukowe Ekonomii Rolnictwa Ii Rozwoju Obszarów Wiejskich, t. 104, z. 1 [2] Bugała A. [2014]: Światowy rynek jabłek i zagęszczonego soku jabłkowego, Zeszyty Naukowe SGGW w Warszawie, Problemy Rolnictwa Światowego, t. 14, z. 2 [3] Dane statystyczne Głównego Urzędu Statystycznego (GUS) [4] Dane statystyczne Ministerstwa Finansów (MF) [5] Handel zagraniczny produktami rolno-spożywczymi. Stan i perspektywy. [2006-2018]. IERiGŻ PIB, Warszawa [6] Kraciński P. [2018]: Konkurencyjność polskiego eksportu jabłek na rynki Wspólnoty Niepodległych Państw, Zeszyty Naukowe SGGW w Warszawie, Problemy Rolnictwa Światowego, t. 18, z.4 [7] Nosecka B. [2014]: Zewnętrzne uwarunkowania wzrostu eksportu owoców, warzyw i ich przetworów z Polski, Roczniki Naukowe Ekonomii Rolnictwa Ii Rozwoju Obszarów Wiejskich., t. 101, z. 3 [8] Nosecka B. Bugała A., Paszko D., Zaremba Ł. [2012]: Sytuacja na światowym rynku wybranych produktów ogrodniczych i jej wpływ na polski rynek ogrodniczy, IERiGŻ-PIB, Warszawa. [9] Rynek owoców i warzyw. Stan i perspektywy. [2006-2018]. IERiGŻ-PIB, Warszawa [10] www.comtrade.un.org [11] www.fao.org [12] www.freshplaza.com [13] www.fresh-market.pl [14] www.fruit-inform.com