Joanna Szwacka-Mokrzycka

SGGW w Warszawie

Rynek słodyczy. Jakie są kierunki dostosowań producentów słodyczy do trendów konsumenckich, wyłonionych na polskim rynku w ostatnich latach? Punktem wyjścia rozważań jest scharakteryzowanie najnowszych trendów konsumenckich, rozwijających się na przestrzeni ostatnich kilkunastu lat. Następnie przedstawiono kierunki rozwoju podstawowych segmentów rynku słodyczy na świecie i w Polsce. Ostatnia część opracowania odnosi się do działań promocyjnych, stanowiących ważny element stymulowania popytu na słodycze. Szczególną uwagę zwrócono na potrzebę dostosowań przedsiębiorstw do nowych trendów konsumenckich na rynku słodyczy.

Coraz częściej przemawia do nas argumentacja, oparta na wynikach badań, wskazująca na wpływ odpowiedniej mikroflory jelitowej na prawidłowe funkcjonowanie naszego organizmu. Stąd też nie jest dziełem przypadku wyłanianie się na rynku polskim trendów konsumenckich, nawiązujących do zdrowego odżywiania. Wśród nich należy zwrócić szczególną uwagę na: dekonsumpcję, ekokonsumpcję, świadomą konsumpcję, freeganizm, prosumpcję, smart shopping oraz homocentryzm.

Nowe trendy konsumenckie

Trend określany jest jako proces zmiany, który jest ujmowany z perspektywy psychologicznej, ekonomicznej lub socjologicznej i może mieć charakter krótko- lub długookresowy oraz zasięg regionalny bądź globalny [Vejlgaard 2008]. W wymiarze długookresowym trendy w istotny sposób oddziaływają na zachowania nabywcze konsumentów, co w konsekwencji prowadzi do zmiany wzorców konsumpcyjnych. Trendy są zmienne w czasie, charakteryzują się współwystępowaniem i dywergencją.

Dekonsumpcja jest określana jako świadome i celowe ograniczenie wolumenu konsumowania produktów i usług do racjonalnych poziomów z punktu widzenia jednostki. W ramach trendu dekonsumpcji wyróżnia się cztery wymiary:

- ograniczenie konsumpcji ze względu na wzrost niepewności sytuacji gospodarstw

domowych,

- ograniczenie ilości konsumowanych dóbr na rzecz ich jakości,

- zmniejszenie konsumpcji w sferze materialnej na rzecz serwicyzacji konsumpcji,

- ograniczenie konsumpcji ze względów racjonalnych [Woś 2003].

Z dekonsumpcją bardzo ściśle wiąże się ekokonsumpcja (konsumpcja ekologiczna lub zrównoważona). Ekokonsumpcja polega na celowym dążeniu jednostek do minimalizacji niekorzystnych efektów, wynikających ze spożycia dóbr i usług konsumpcyjnych i inwestycyjnych, poprzez racjonalizację i eksploatację czynników wytwórczych (zasobów) oraz zmniejszenie wytwarzania odpadów poprodukcyjnych i pokonsumpcyjnych [Nowalska 2007]. Można przywołać liczne przykłady konsumpcji ekologicznej, takie jak: „zdrowa żywność”, nabywanie torebek wielorazowego użytku, transport i turystyka, która nie powoduje degradacji środowiska naturalnego.

Istnieje ścisły związek między ekokonsumpcją a kolejnymi trendami konsumenckimi, do których należy zaliczyć: świadomą konsumpcję oraz freeganizm. Świadoma konsumpcja opiera się na odpowiedzialnym podejmowaniu decyzji konsumenckich na podstawie wiedzy na temat ich społecznych, ekologicznych i politycznych konsekwencji. Świadoma konsumpcja nie tylko dotyczy zakupu produktów i usług przyjaznych dla ludzi i środowiska, ale też wiąże się z poszukiwaniem lepszych rozwiązań, dotyczących redukcji użycia, współdzielenia i ponownego korzystania z produktów [Zalega 2013].

W nawiązaniu do ekokonsumpcji został wyłoniony następny trend, zwany freeganizmem. Hasłem przewodnim tego kierunku jest oszczędzanie i dokonywanie racjonalnych zakupów oraz dążność do ograniczania konsumpcji. Zwolennikami tego trendu są przeważnie ludzie o wysokim poziomie świadomości, wykształceni i charakteryzujący się wyższym statusem ekonomicznym. Przejawem tego trendu są następujące działania: odzyskiwanie odpadów (w tym żywności), minimalizacja ilości produkowanych odpadów, ekologiczny transport, uspołecznienie niewykorzystanych mieszkań, samowystarczalność (wyszukiwanie pożywienia w śmietnikach, uprawa warzyw i owoców dla własnych potrzeb, tworzenie przedmiotów codziennego użytku) oraz ograniczanie pracy, w celu poświęcenia większej ilości czasu rodzinie i społeczności lokalnej [Szydłowska 2012].

Przejawem freeganizmu na rynku żywności jest pozyskiwanie produktów żywnościowych dzięki praktykom prowadzonym przez restauratorów i hotelarzy oraz właścicieli sklepów osiedlowych i sprzedawców targowiskowych. Dotyczy to np. pozostawiania przez nich na zapleczu lokali potraw czy produktów łatwo ulegających zepsuciu, które nie zostały sprzedane w danym dniu.

Mówiąc o trendach konsumenckich, które wywarły istotny wpływ na zmianę zachowań konsumenckich ostatnich lat, należałoby też wspomnieć o „smart shopping”. Kierunek ten bardzo ściśle wiąże się z dużym zaangażowaniem konsumenta w poszukiwanie informacji o promocjach, porównywanie cen różnych produktów i w wyniku tych działań podejmowanie racjonalnych decyzji zakupowych.

Warto też wspomnieć o najnowszym trendzie konsumenckim, którym jest domocentryzacja (kokonizacja) konsumpcji. W świetle przyjętej interpretacji tego kierunku, na skutek przenoszenia konsumpcji z instytucji publicznych do domu, staje się on miejscem zaspokajania potrzeb kulturalnych, edukacyjnych, rekreacyjnych w zakresie ochrony zdrowia itp. Podejmowanie takich działań związanych z procesem zaspokajania różnorodnych potrzeb konsumpcyjnych jest rezultatem łatwiejszego dotarcia i większej dostępności gospodarstw domowych do sprzętu spełniającego ich oczekiwania we wskazanym zakresie.

Praca zawodowa kobiet przyczyniła się pośrednio do rozwoju makrotrendu zwanego leniwą (wygodną) konsumpcją. Polega on na zainteresowaniu produktami ułatwiającymi wygodę życia. Zaowocowało to niespotykanym dotychczas wzrostem popytu na produkty charakteryzujące się wysokim stopniem przygotowania do spożycia (np. słodka chwila, gorący kubek, zupki chińskie itp.), korzystaniem z półproduktów, zamawianiem jedzenia i jadaniem poza domem oraz korzystaniem z profesjonalnych usług firm cateringowych (w przypadku uroczystości rodzinnych, komunii, świąt religijnych itp.). Wszystkie te zachowania konsumenckie współczesnych gospodarstw domowych przyczyniły się do dynamicznego rozwoju serwicyzacji konsumpcji.

Jak już zostało powiedziane, istotnymi stymulantami zmian dokonujących się w obszarze (wielkości i strukturze) konsumpcji i zachowaniach konsumentów na rynku są czynniki tkwiące w szeroko pojętym otoczeniu. Wiodące znaczenie ma tu dokonujący się na przestrzeni ostatnich 20 lat rozwój technologiczny, zmiany społeczno-demograficzne i gospodarcze w ujęciu poszczególnych krajów, regionów, a także w przestrzeni globalnej. Na ten kierunek zmian wskazuje wielu badaczy, grupując je w megatrendy [Naisbitt 1982]. Kierunki wspomnianych zmian są przeważnie ujmowane w trzy grupy:

- otoczenie rynkowe konsumentów i warunki, jakie ono stwarza dla zaspokojenia potrzeb konsumentów,

- sposoby zaspokajania potrzeb, zwyczaje zakupowe, zachowania nabywcze i konsumpcyjne konsumentów,

- struktura potrzeb nabywców, ich postawy i styl życia [Olejniczuk-Merta, Garbarski 2017].

Podstawę prowadzenia badań zachowań konsumentów i śledzenia kierunku ich zmian stanowi przyjęcie ich globalnego charakteru [Datamonitor 2004]. Badania wykonywane w tym zakresie zostały podzielone na dwie grupy. Pierwszą z nich stanowią zachowania i trendy behawioralne występujące na rynku i w gospodarstwach domowych. Zostały tu uwzględnione następujące elementy:

- dbałość o zdrowie,

- wygoda,

- komfort,

- zmysłowość,

- indywidualizm,

- potrzeba nawiązywania kontaktów.

Druga grupa obejmuje zmiany wynikające z etapów życia konsumentów, osiąganych dochodów, podejścia do wieku i płci. Szczególne znaczenie w kształtowaniu zachowań współczesnych konsumentów ma nowe podejście do dbałości o zdrowie i wykreowanie na jego podstawie stylu życia, ujmowanego jako wellness. Wchodzą tu w grę różnorodne elementy mające bezpośredni i pośredni wpływ na zdrowie fizyczne i psychiczne konsumenta. Na szczególną uwagę zasługuje tu wymienienie następujących:

- troska o nabywanie tzw. bezpiecznych produktów (żywnościowych i nieżywnościowych),

- nabywanie produktów lokalnych,

- stosowanie tzw. diet dodatnich,

- konsumpcja produktów zapewniających odczucie sytości,

- nabywanie produktów light, wprowadzanie diety zrównoważonej,

- wspieranie się autorytetami w zakresie ochrony zdrowia i zdrowego stylu życia,

- podejmowanie działań redukujących stres,

- dbałość o wygląd zewnętrzny,

- dbałość o zdrowe otoczenie,

- samodzielne leczenie i zapobieganie chorobom [Kusińska, Olejniczuk-Merta2009].

Główne segmenty nabywców słodyczy

Jak na tle prowadzonych rozważań plasuje się postrzeganie słodyczy jako produktów prozdrowotnych? Spróbujmy odpowiedzieć na to pytanie. Zacznę od tego, iż preferencje konsumentów słodyczy na przestrzeni ostatniego dziesięciolecia, w znaczącym stopniu ewoluowały i nadal podlegają temu procesowi. Co jest tego przejawem? Poszukiwanie produktów o niskiej zawartości cukru lub jego naturalnych zamienników. Ostatnio spopularyzowane zostały zamienniki cukru w postaci polioli, intensywnych substancji słodzących (tj. sukraloza, stevia), substancje wnoszące słodycz (aromaty, słodkie błonniki rozpuszczalne). Wreszcie przejawem dbałości o zdrowie jest wzrost zapotrzebowania na zdrowe przekąski. Wyłonienie tego trendu konsumenckiego ma silny związek z aktywnością fizyczną. Stanowi on podstawę rozwoju kategorii produktów, w skład której wchodzą: zdrowsze wersje batonów, lodów czy produktów ekstrudowanych.

Przejawem trendów wygody i prozdrowotności jest wzrost popytu na żywność funkcjonalną, a w ramach tej oferty na bakalie, stanowiące zdrową przekąskę (alternatywę dla słodyczy i słonych przekąsek). Istotne znaczenie w pobudzaniu popytu na te kategorie produktowe mają rekomendacje celebrytów. Zmiany wzorców zachowań konsumentów słodyczy wywołane są rozwojem świadomości konsumenckiej. Sprostanie oczekiwaniom współczesnego konsumenta wymaga dostosowywania oferty produktowej do układu jego preferencji.

Polscy konsumenci wybierają słodycze kierując się głównie smakiem, jakością, marką i miejscem konsumpcji. Zmiany preferencji nabywczych konsumentów słodyczy na polskim rynku stanowią pewne odwzorowanie tendencji zarysowanych na rynku europejskim. Świadczą o rosnącej świadomości klientów, którzy poprzez swoje zachowania rynkowe wpływają na postępowanie producentów odnośnie transparentności w komunikacji składów produktów.

Światowy rynek słodyczy – kierunki rozwoju

Rynek słodyczy na przestrzeni pierwszej i drugiej dekady 21 wieku, wykazywał tendencję wzrostową. Prognozy sporządzone do 2022 roku również potwierdzają jego wzrost. Obrazem tego jest dynamiczny wzrost przychodów ze sprzedaży producentów słodyczy na świecie ze 178 do 232 mld USD w 2022 roku [PKO Bank Polski 2017]. Rozwój tego rynku nie jest równomierny, jeśli przyjmiemy za punkt odniesienia jego strukturę. Na rynku słodyczy można wyróżnić następujące kategorie produktowe:

- Produkty na bazie cukru (landrynki, miętówki, krówki, karmelki, gumy i żelki, słodycze medyczne, pianki żelowe, lizaki, nugaty czy lukrecja);

- Produkty czekoladowe (z czekolady mlecznej, ciemnej oraz białej);

- Ciastka i herbatniki (herbatniki, ciastka kruche, ciasta drożdżowe, opłatki, pierniki, wafle, biszkopty);

- Inne (gumy do żucia, lody, słone przekąski, masy cukiernicze).

Zdecydowanie najbardziej dynamicznie rozwijającym się segmentem rynku są produkty czekoladowe. W 2022 w relacji do 2014, spodziewany jest wzrost przychodów ze sprzedaży producentów na świecie o 23 mld USD ( z 60 w 2014 do 83 w 2022 roku). Znacznie niższą dynamiką wzrostu charakteryzują się kolejne segmenty rynku słodyczy, a mianowicie produkty na bazie cukru oraz ciastka i herbatniki, jak też pozostałe. Przewidywany wzrost rynku produktów na bazie cukru wyniesie 13 mld USD (z 43 w 2014 do 56 w 2022 roku).

Zbliżona dynamika zmian jest obserwowana na rynku ciastek i herbatników. Prognozowany jego wzrost wyniesie 14 mld USD (z 53 w 2014 do 67 w 2022 roku). W pozycji „inne” znalazły się produkty stanowiące uzupełnienie podstawowego asortymentu słodyczy. Rozwój tego segmentu kształtuje się na relatywnie najniższym poziomie. Spodziewany jego wzrost wyniesie 4 mld USD (z 22 w 2014 do 26 w 2022).

Struktura sprzedaży słodyczy na rynku europejskim jest zbliżona. Prawie połowa sprzedaży czekolady na rynku światowym (47,4%) oraz 33% ciastek i herbatników, w 2016 roku była wygenerowana w krajach europejskich. Natomiast 31% sprzedaży słodyczy na bazie cukru pochodzi z krajów Azji i Pacyfiku.

Udział rynku europejskiego w kreowaniu przychodów ze sprzedaży słodyczy na świecie, stanowił w 2016 roku około 68 mld USD, co stanowiło ponad 30% tego rynku. Prognozowany jest wzrost rynku europejskiego w 2022 roku o 20 mld USD w relacji do 2014 roku. Liderem na rynku słodyczy są Niemcy, które w 2016 roku osiągnęły przychody w wysokości 12,2 mld USD. Planowany jest wzrost przychodów ze sprzedaży o 3 mld USD w 2022 roku.

Należy zwrócić uwagę na wysoki poziom koncentracji rynku słodyczy, gdzie pięć największych krajów odpowiada za ponad 56% udziału. Największy udział w rynku ma segment wyrobów czekoladowych (prawie 46%), a w szczególności czekolada mleczna. W 2016 r. przychody z tytułu sprzedaży wyrobów z czekolady mlecznej wyniosły 16,4 mld USD.

Odzwierciedleniem trendów jest wyłonienie na polskim rynku następujących segmentów nabywców:

- segment „Value for money” – stosunek wartości do ceny; konsumenci wymagający;

- segment „convenience”- konsumenci ceniący dostępność i wygodę;

- segment zwracający uwagę na naturalność i walory zdrowotne produktów (wartości odżywcze, zawartość glutenu i indeks glikemiczny);.

- segment wrażliwy na innowacyjność smakową produktów cukierniczych.

Wiodące znaczenie na rynku słodyczy mają produkty markowe, będące w ofercie głównych graczy tego rynku. Omówione powyżej trendy konsumenckie stanowią wskazówkę dla przedsiębiorstw z tej branży, w jakim kierunku różnicować ofertę produktową. W odpowiedzi na wzrost zainteresowania konsumentów ofertą produktów prozdrowotnych i służących poprawie higieny jamy ustnej, obserwuje się dynamiczny wzrost tego segmentu. Wzrasta sprzedaż produktów markowych, o wzbogaconej formule o witaminy i naturalne ekstrakty, jak też produktów służących poprawie higieny jamy ustnej oraz efektu odświeżenia oddechu.

Rynek słodyczy w Polsce

Do głównych „słodkich graczy” na rynku cukierniczym można zaliczyć Nestle Polska, Mars Polska Mondelez International Inc., Lotte Wedel, Ferrero. Udział koncernów zagranicznych w polskim sektorze cukierniczym jest stabilny na przestrzeni ostatnich lat i wynosi około 80% rynku. Producenci zagraniczni podejmują szereg inwestycji w wysokowydajne i zautomatyzowane linie produkcyjne, maszyny pakujące, technologie zapewniające bezpieczeństwo produkowanych słodyczy.

Nestle niezmiennie od lat jest największą firmą spożywczą na świecie, obecną w różnych dziedzinach biznesu, takich jak: odżywki dziecięce, mleko w proszku, kawa rozpuszczalna, słodycze, lody, wody mineralne oraz karma dla zwierząt. Nestle jest obecna w Polsce od 1993 roku i obejmuje zasięgiem działania 88 marek produktowych.

Mars zajmuje czwartą pozycję na rynku światowym. Marka jest plasowana w różnych segmentach rynku. W Polsce jest obecnych około 30 marek produktowych, w tym ważną pozycję zajmują słodycze, oferowane w segmencie produktów czekoladowych i gum do żucia.

Mondelez International Inc. zajmuje piątą pozycję na rynku światowym. Jest liderem w produkcji czekolady, ciastek i gum do żucia. Działa w 165 krajach i jest właścicielem globalnych marek, takich jak: Milka, Oreo, BelVita czy Cadbury. W Polsce jest obecna od 25 lat.

Kolejne miejsce na polskim rynku słodyczy zajmuje Lotte Wedel. Od września 2010 roku Wedel jest częścią japońskiej Grupy Lotte, która jest międzynarodowym koncernem, założonym w 1948 roku. Grupa działa w różnych dziedzinach biznesu, ważną pozycję zajmując w sektorze słodyczy. Wedel jest najsilniejszą marką czekoladową w Polsce.

Na polskim rynku cukierniczym znaczącym producentem wyrobów czekoladowych jest też Ferrero. Jest to włoski producent wyrobów czekoladowych o zasięgu światowym. Ferrero jest obecne w Polsce od 1997 roku. W 2007 roku firma rozpoczęła rozbudowę swojej polskiej filii, która stała się jednym z największych zakładów produkcyjnych w Europie. Ferrero Polska produkuje wyroby czekoladowe i cukiernicze skierowane na rynek krajowy i na eksport [www.ferrero.pl].

Jeśli chodzi o udział polskich producentów na rynku słodyczy to stanowi on 20-25%. Do najważniejszych producentów słodyczy należą: Colian Group, Wawel, Mieszko, ZPC Otmuchów, Millano Group, Fabryka Cukierków Pszczółka, ZPC Bałtyk, Vobro itp.

Działalność eksportowa

Skuteczne rozpoczęcie działalności eksportowej w nowym kraju wiąże się z wieloma, często długotrwałymi przygotowaniami, m.in. zebraniem informacji o rynku, odpowiednim dopasowaniem produktu do gustów i oczekiwań lokalnych konsumentów, zaplanowaniem sieci dystrybucji. Niezwykle istotny jest odpowiedni dobór strategii eksportowej do specyfiki konkretnych rynków, z uwzględnieniem uwarunkowań ekonomicznych, demograficznych i społeczno-kulturowych oraz prawnych. Wiele polskich firm swój sukces zawdzięcza znalezieniu na zagranicznym rynku niezagospodarowanej niszy, np. produktów ekologicznych.

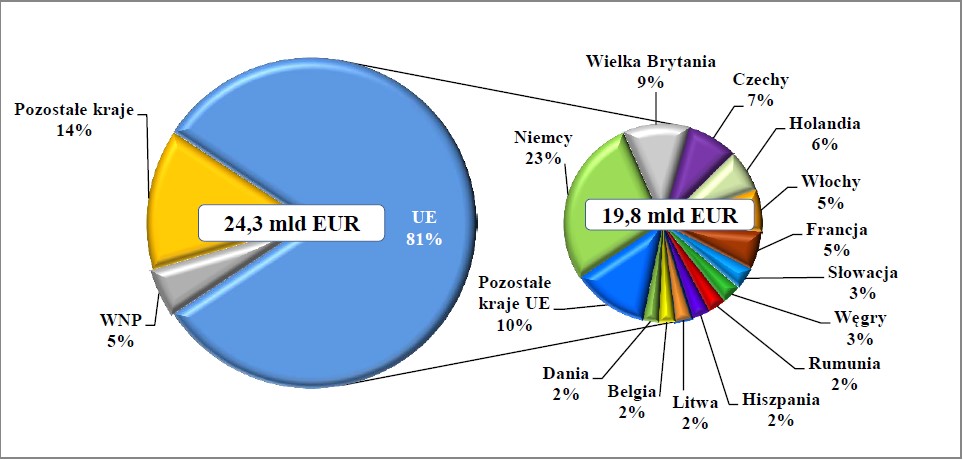

Produkty rolno-spożywcze są eksportowane z Polski przede wszystkim na rynek unijny (81%). Wartość eksportu tych towarów do krajów Unii Europejskiej w 2016 roku wzrosła nieznacznie o 0,9% w porównaniu do 2015 roku i wyniosła 19,8 mld Euro. Główne kierunki eksportu żywności i produktów rolnych zostały przedstawione na wykresie 1.

Źródło: opracowanie Biura Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa na podstawie danych Ministerstwa Finansów, 2016.

Najważniejszym partnerem handlowym Polski na terenie Unii Europejskiej są Niemcy. W 2016 roku eksport do tego kraju było większy o 2,2% niż rok wcześniej i wyniósł 5,5 mld Euro. Udział Niemiec w wartości eksportu towarów rolno-spożywczych z Polski wyniósł 23%.

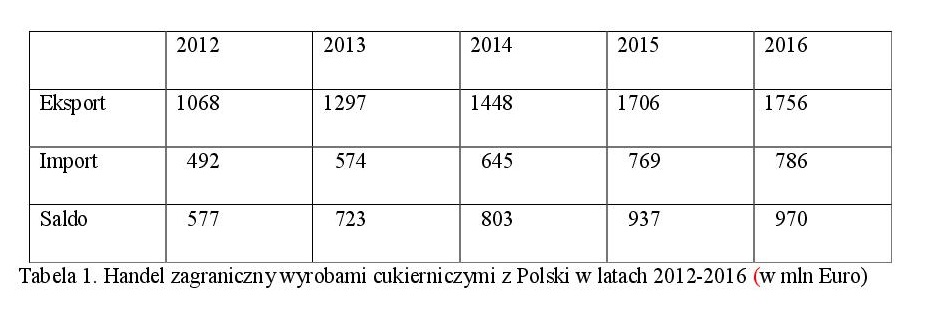

Z Polski w 2016 roku wywieziono 405 tys. ton wyrobów cukierniczych, o 7% więcej niż w roku 2015. Wpływy z eksportu w 2016r. wyniosły około 1,8 mld Euro i były o 3% większe niż w 2015 roku (tabela1).

Z danych zamieszczonych w tabeli 1 wynika, że w latach 2012-2016 eksport słodyczy wzrósł o 64,4%. W tym okresie utrzymywało się dodatnie saldo w handlu zagranicznym wyrobami cukierniczymi.

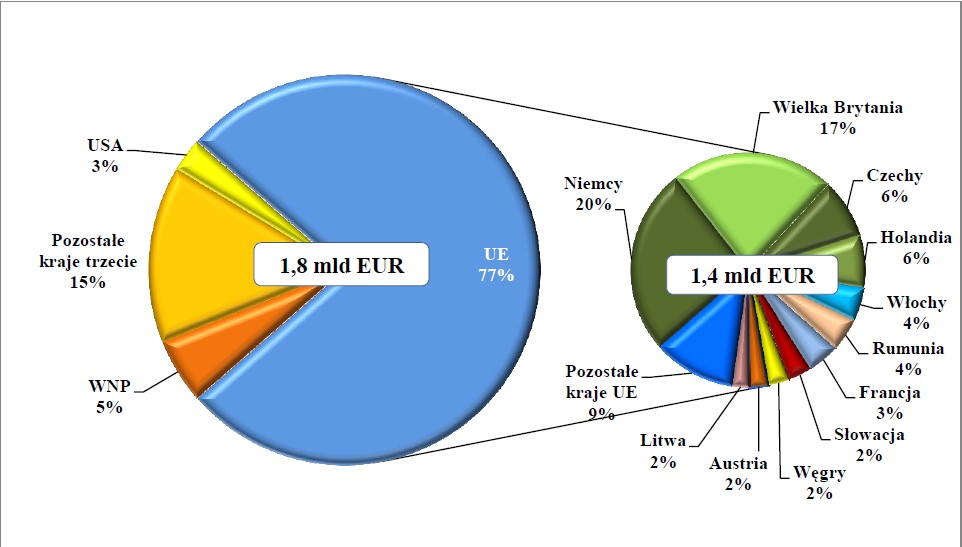

Do Unii Europejskiej wyeksportowano 323 tys. ton wyrobów cukierniczych o wartości 1,4 mld Euro, odpowiednio o 7% i 5% więcej niż w 2015 roku. Wolumen eksportu do krajów unijnych stanowił 80% wywozu słodyczy. Z kolei w eksporcie do krajów WNP odnotowano wzrost ilościowy wolumenu (o 19% do 18 tys. ton) i wartości (o 9%, do 95mln Euro) – wykres 2.

Wykres 2. Struktura geograficzna polskiego eksportu wyrobów cukierniczych w 2016 roku

Największym odbiorcą polskich słodyczy są Niemcy, Wielka Brytania, Czechy oraz Rosja, USA, Ukraina i Arabia Saudyjska. Inne obiecujące rynki eksportowe to kraje azjatyckie: Kambodża, Wietnam, Laos, Korea Południowa, Tajlandia, a także Turcja, Kanada, Chiny, Mongolia, Brazylia, kraje afrykańskie. Polska zajmuje ósme miejsce w światowym rynku eksportowym słodyczy.

Kierunki podejmowania działań promocyjnych

Pozycjonowanie polskiej żywności poprzez podkreślanie zalet rodzimych produktów oraz nawiązywanie do ich krajowego pochodzenia, sprzyjać będzie w długim okresie czasu wypracowaniu silnej marki na rynku międzynarodowym. Istotne znaczenie w procesie budowania świadomości konsumenckiej na temat produktów polskich o doskonałej jakości i przystępnej cenie, pełni odpowiednio ukierunkowana polityka promocyjna [Szwacka-Mokrzycka, Kociszewski 2017]. Umieszczenie na etykiecie informacji „Produkt polski” określa jego wyprodukowanie z surowców wytworzonych na terenie Polski. Budowanie świadomości konsumenckiej w zakresie unikatowych walorów polskiej żywności wymaga prowadzenia działań promocyjnych w sposób ciągły.

Współcześnie, coraz większego znaczenia w procesie komunikacji z konsumentem, nabierają media społecznościowe. Jest to wynikiem zmian wzorców zachowań konsumentów i zacieśniania relacji z nimi. Głównym celem działań z zakresu mediów społecznościowych nie jest efekt sprzedażowy, ale przede wszystkim budowanie wizerunku marki przez zapewnienie wiarygodności przekazu.

Promocja polskiej żywności na rynkach zagranicznych opiera się na prowadzeniu kampanii medialnych, działań z zakresu public relations, a wśród nich: organizacja misji gospodarczych dla polskich i zagranicznych kontrahentów, organizacja spotkań informacyjno-szkoleniowych dotyczących uwarunkowań prowadzenia biznesu w poszczególnych krajach, realizacja wizyt studyjnych dla dziennikarzy zagranicznych mediów branżowych. Z uwagi na charakter odbiorców, kontakty handlowe opierają się na relacjach pomiędzy podmiotami gospodarczymi, tzw. B2B, stąd też istotną rolę w polityce promocyjnej odgrywają imprezy targowe z udziałem firm spożywczych. Jest to istotne forum nie tylko dla promocji polskich produktów żywnościowych, ale też nawiązywania kontaktów handlowych. Targi odgrywają szczególną rolę w promocji polskich specjalności żywnościowych, zarówno na terenie UE, jak i w pozostałych krajach świata. Komplementarne znaczenie w doborze instrumentów promocyjnych mają tu działania z zakresu promocji sprzedaży, prowadzone w formie degustacji produktów kierowanych na eksport oraz pokazy polskich specjalności kulinarnych. W komunikacji z klientem zagranicznym wykorzystywane są też kampanie internetowe, jak i profile w mediach społecznościowych.

Istotne znaczenie w komunikacji z klientem ma treść przekazu reklamowego. W ostatnich latach, żeby sprostać oczekiwaniom konsumenta, następuje zmiana atrybutów produktów podkreślanych w reklamie. Z badań przeprowadzonych przez BGŻ BNP Paribas w 2015 roku wynika, że priorytetowe znaczenie dla konsumenta ma gwarancja jakości, marka, cena i smak produktu, jego naturalność [Raport BGŻ BNP Paribas 2015]. Kolejne badania potwierdziły, że współcześnie marka kojarzona z wysoką jakością, staje się ważnym elementem budowania pozytywnego wizerunku firmy i jej wiarygodności [Ozimek, Szwacka-Mokrzycka 2018]. Coraz częściej konsumenci zwracają też uwagę przy zakupie produktów na polski charakter produktu czy polskie pochodzenie składników i tradycyjną recepturę.

W strukturze działań promocyjnych podejmowanych przez przedsiębiorstwa coraz większy nacisk położony jest na rozwój promocji internetowej. Dotyczy to zarówna zwiększania aktywności promocyjnej w internecie, jak też szersze niż dotychczas wykorzystanie social mediów. Deklaracje te dotyczą zarówno działań promocyjnych podejmowanych na rynku krajowym, jak i zagranicznym. Ten ostatni jawi się współcześnie jako kluczowy w stymulowaniu rozwoju firm. Najpopularniejszym kanałem promocji żywności, w tym słodyczy, są różnego rodzaju imprezy targowe.

Warto zapamiętać

Inicjatorem zmian na rynku słodyczy w Polsce są trendy konsumenckie, wyłonione na przestrzeni ostatnich kilkunastu lat. Szczególne znaczenie w kształtowaniu nowych wzorców zachowań konsumentów mają trendy nawiązujące do zdrowego odżywiania. Zmiany wzorców zachowań wywołane są rozwojem świadomości konsumenckiej. Preferencje konsumentów słodyczy na przestrzeni ostatniego dziesięciolecia w znaczącym stopniu ewoluowały, czego przejawem jest poszukiwanie produktów o niskiej zawartości cukru lub jego naturalnych zamienników. Zmiany preferencji nabywczych konsumentów słodyczy na polskim rynku stanowią pewne odwzorowanie tendencji zarysowanych na rynku europejskim. Świadczą o rosnącej świadomości klientów, którzy poprzez swoje zachowania wpływają na postępowanie producentów odnośnie transparentności w komunikacji składów produktów. Ważną rolę do spełnienia w tym procesie ma właściwie ukierunkowana polityka promocyjna.