W skrócie

- Kryzys na Morzu Czerwonym: to jeszcze nie jest czerwona flaga dla globalnej gospodarki Ataki Huti na Morzu Czerwonym zakłóciły kluczowy szlak handlowy, prowadząc do droższych i czasochłonnych zmian tras wokół Afryki.

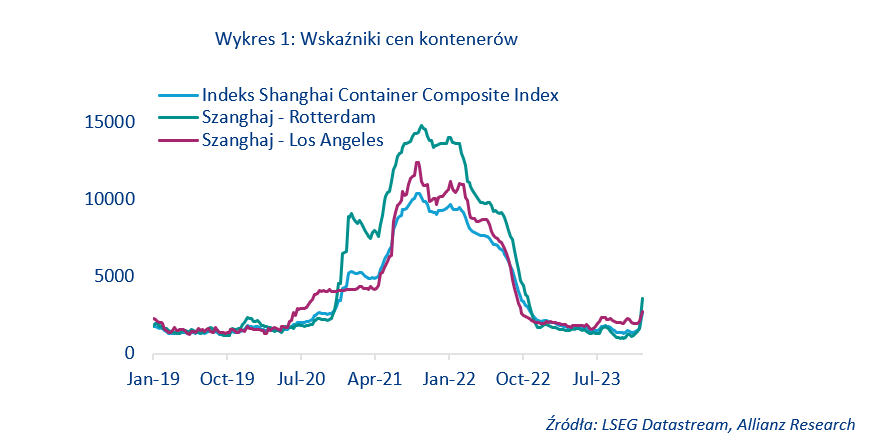

- Ceny transportu morskiego, w tym frachtu kontenerowego, wzrosły o +240% od listopada 2023 r., osiągając poziomy obserwowane w IV kwartale 2022 r., ale na razie znacznie poniżej szczytu z 2021 r.

- Krótkotrwałość zakłóceń ograniczyłaby wpływ na globalną gospodarkę. Ponieważ popyt w Stanach Zjednoczonych i Europie jest o -10% niższy od przedkryzysowych poziomów, zapasy pozostają wysokie, a marże firm przemysłowych pozostawiają margines na wchłonięcie podwyżek cen nakładów produkcyjnych.

- Jeśli jednak kryzys utrzyma się przez kilka miesięcy, podwojenie cen transportu spowodowałoby wzrost globalnej inflacji o +0,5 punktu procentowego, co skutkowałoby spadkiem wzrostu PKB o -0,4 punktu procentowego.

- Ceny energii są najbardziej wrażliwym czynnikiem, ponieważ 12% ropy morskiej i 8% skroplonego gazu ziemnego przepływa przez Kanał Sueski, co powoduje, że ceny energii w Europie pozostają bardzo niestabilne.

Żegluga: spodziewaj się dłuższych tras i wyższych kosztów. Ataki Huti na statki handlowe na Morzu Czerwonym spowodowały znaczne zakłócenia w branży żeglugowej. Sytuacja pozostaje płynna i napięta, ponieważ koalicja pod przywództwem USA rozpoczęła naloty na Huti. Firmy żeglugowe zostały zmuszone do wyboru droższych i bardziej czasochłonnych tras wokół Afryki, aby uniknąć ryzyka w regionie Morza Czerwonego. Morze Czerwone jest ważnym szlakiem, odpowiadającym za jedną trzecią światowego ruchu kontenerowego i 40% handlu między Azją a Europą. Około 12% ropy naftowej i 8% skroplonego gazu ziemnego (LNG) przepływa przez Kanał Sueski.

Co więcej, ataki miały zauważalny wpływ na wielkość transportu morskiego. W ciągu dziesięciu dni poprzedzających 7 stycznia wolumen żeglugi w Kanale Sueskim spadł o -15% rok do roku, podczas gdy cieśnina Bab-el-Mandeb prowadząca do Morza Czerwonego odnotowała większy spadek o -53%. Liczba statków towarowych przepływających przez Kanał Sueski spadła o -30% dla ładunków i -19% dla tankowców. Z kolei wolumen żeglugi wokół Przylądka Dobrej Nadziei niemal podwoił się w tym samym okresie, przy czym liczba statków towarowych wzrosła o +66%, a tankowców o +65%. Podczas gdy ceny transportu morskiego, zwłaszcza frachtu kontenerowego, znacznie wzrosły od listopada 2023 r. (+240% na początku stycznia – patrz wykres 1), nadal stanowią one zaledwie jedną czwartą szczytowego poziomu z 2021 r.. Wynika to częściowo ze słabego popytu i wyższych zapasów w większości segmentów dóbr konsumpcyjnych (np. od III kwartału 2023 r. zapasy zachodnioeuropejskich korporacji wzrosły o 2 dni obrotu w sektorze motoryzacyjnym do +14 dni obrotu w przypadku firm produkujących sprzęt transportowy). Sektor żeglugowy również zwiększył swoje moce produkcyjne o nowe kontenerowce, więc ryzyko wzrostu (cen frachtu), choć znaczące, wydaje się dziś niższe niż w 2021 r. Jeśli jednak kryzys utrzyma się po pierwszym półroczu, wpływ na globalne łańcuchy dostaw może stać się poważniejszy.

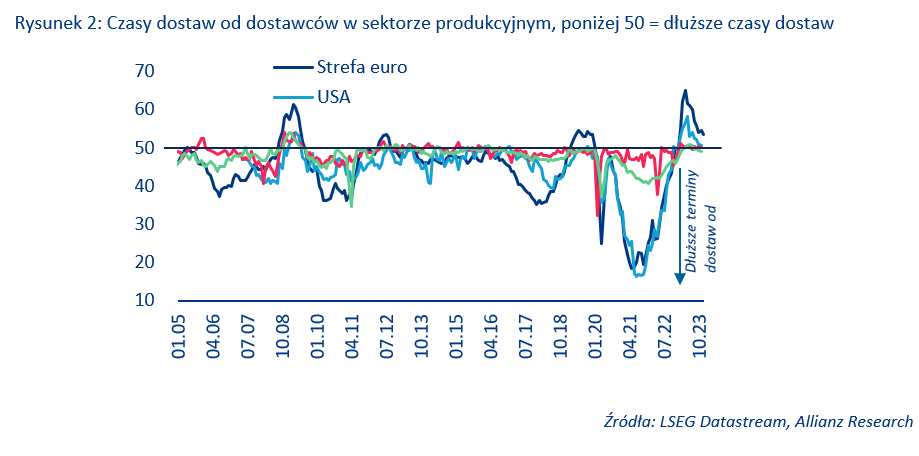

Długoterminowość absorbcji wzrostu cen transportu sprawia, że wpływ rosnących kosztów logistycznych na inflację, PKB i handel pozostanie możliwy do opanowania, jeśli tylko zakłócenia pozostaną krótkotrwałe. Nic dziwnego, że wpływ rosnących kosztów transportu na inflację jest najwyższy w Europie i Stanach Zjednoczonych, gdzie podwojenie kosztów transportu może spowodować wzrost inflacji o +0,7 punktu procentowego w porównaniu do +0,3 punktu procentowego w Chinach. Oznaczałoby to wzrost globalnej inflacji o +0,5 punktu procentowego do 5,1% w 2024 roku. W opinii Allianz Trade negatywny wpływ na wzrost PKB może wynieść -0,9 punktu procentowego w Europie i -0,6 punktu procentowego w Stanach Zjednoczonych, co potencjalnie przełoży się na spadek globalnego wzrostu PKB o -0,4 punktu procentowego, do 2%. Pozytywną wiadomością jest to, że czasy dostaw dostawców znormalizowały się i są niższe niż średnie sprzed pandemii (patrz wykres 2). Jeśli jednak kryzys ten przedłuży się na kilka miesięcy, może to mieć wpływ na wzrost wolumenu światowego handlu, potencjalnie zmniejszając go o -1,1 punktu procentowego do +1,9%. Zwiększa to ryzyko opóźnionego odbicia po recesji w 2023 roku. Z perspektywy przedsiębiorstw marże mogą spaść nawet o -1,8 punktu procentowego w Europie i -0,9 punktu procentowego w Stanach Zjednoczonych, jeśli firmy zaabsorbują 50% wzrostu cen czynników produkcji. Niemniej jednak takie spadki nadal oznaczałyby rentowność nieco niższą niż w 2019 roku.

Europejskie ceny energii pozostają bardzo niestabilne. Allianz Trade uważa, że ceny energii są najbardziej wrażliwym kanałem, przez który trwający kryzys może wpłynąć na światową gospodarkę, a zwłaszcza na Europę. Rzeczywiście, w okresie od 17 listopada do 22 listopada , po pierwszych doniesieniach o atakach rebeliantów Huti, cena Brent – europejski punkt odniesienia dla cen ropy naftowej – wzrosła o blisko 2%, podczas gdy amerykańska cena WTI pozostała zasadniczo niezmieniona. W ciągu pięciu dni wokół tej daty ceny gazu ziemnego w Europie również wzrosły o +3,6%. Widzieliśmy podobne wzorce okresowych napięć w handlu dziennym, gdy pod koniec grudnia odnotowano ataki. Ceny ropy naftowej nadal jednak spadają. Wynika to z kilku czynników (i) inwestorzy na rynku ropy pozostają skupieni na ostatnich wiadomościach wskazujących na wyższą niż oczekiwano podaż, (ii) obaw o globalny popyt oraz (iii) tankowce nadal pływają po Morzu Czerwonym. Jeśli chodzi o ceny gazu ziemnego w Europie, nie spodziewamy się, by napięcia podażowe miały znaczący wpływ na ceny w perspektywie krótkoterminowej, ponieważ rezerwy są wysokie, a sezon grzewczy dobiega już końca (pomimo trzaskającego niedawno mrozu).

źródło: Allianz Trade

Kontakt z Allianz Trade : Grzegorz Blachnio, +48 601 056 830, grzegorz.blachnio@allianz-trade.com