Same zaskoczenia? Polscy eksporterzy w czołówce umiędzynarodowienia swojej produkcji oraz digitalizacji. Wśród zagrożeń najwięcej, bo aż 73% polskich firm, wskazuje obawę o brak wykwalifikowanych pracowników.

Allianz Trade przeprowadził badanie eksporterów z wiodących gospodarek Zachodu, wśród których znaleźli się także polscy przedsiębiorcy (ponad 400 polskich przedsiębiorstw w gronie 3000 badanych firm z 7 gospodarek Zachodu). Przedstawiamy wnioski z badania dotyczące polskich firm.

• Strategie sukcesu polskich eksporterów: blisko klienta i nowoczesna obsługa. Już nie tylko konkurowanie ceną jest pomysłem na polski eksport– obecnie uwagę zwraca duża, nawet większa niż średnia (z badania we wszystkich siedmiu wiodących gospodarkach Zachodu) internacjonalizacja produkcji polskich eksporterów oraz bycie w czołówce unowocześnienia i digitalizacji procesu dotarcia do klienta.

• Internacjonalizacja produkcji polskich eksporterów. Produkcja realizowana w większości (ponad 50%, uwzględniając komponenty) za granicą lub z udziałem zagranicznych części – największy odsetek takich odpowiedzi był w Polsce, bo 78% ankietowanych firm (wobec 72% średniej z całych badań)! Czyli strategią wielu polskich eksporterów jest umieszczanie produkcji jak najbliżej rynków docelowych lub/oraz wykorzystanie dostępnych międzynarodowych jej komponentów co daje elastyczność produkcji, dostosowanie jej do odbiorców.

• Digitalizacja – nowoczesna obsługa i zarządzanie produkcją oraz sprzedażą Polskie firmy są najbardziej „ucyfrowione” w badanym przez Allianz Trade gronie firm! (na podium w każdej z badanych kategorii digital, a w części na czele z dużą przewaga nad innymi krajami) – nowoczesny park produkcyjny, to i nowoczesne metody zarządzania. Eksport polskich firm nie jest co prawda domeną jedynie tych największych, ale mimo wszystko jest w większym stopniu skoncentrowany, niż w innych krajach.

• Polscy eksporterzy to średnio większe firmy (pod względem obrotów) niż w innych krajach. Albo odwrotnie – mniej jest wśród badanych polskich firm eksportujących tych z sektora MSP. Eksport polskich firm nie jest co prawda domeną jedynie tych największych, ale mimo wszystko jest w większym stopniu skoncentrowany niż w innych krajach.

• Obawy – polskie firmy najczęściej wskazują tę o dostępność pracowników, zaś w skali globalnej wśród przedsiębiorców dominuje ta o wydłużaniu się płatności i problemach z ich odzyskiwaniem (42% wszystkich ankietowanych firm – w skali roku wzrost aż o 1/3 liczby firm uznających to ryzyko za realne).

Obraz polskiego eksportera na tle innych krajów

Polskie firmy w gronie najistotniejszych eksporterów z Zachodu – to nie przypadek ani kurtuazja. Badanie Allianz Trade potwierdza, że polscy eksporterzy są bardzo skuteczni w międzynarodowej wymianie handlowej – udział przychodów z eksportu w stosunku do ich całości nie odbiegał od innych badanych, wysoko rozwiniętych gospodarek (30% ankietowanych polskich firm stwierdziło, iż eksport odpowiada za ponad 50% ich przychodów wobec 31% wskazujących taki wynik w całej badanej grupie globalnych firm).

Struktura sektorowa: trochę mniej niż na innych badanych rynkach jest eksportujących firm handlowych – mniej niż w Polsce było ich tylko w US i w Hiszpanii ((prawdopodobnie dlatego, iż ekspansja handlu, polskich sieci handlowych i ich marek nastąpiła później niż producentów).

Stosunkowo duży odsetek polskich eksporterów na tle badanej grupy działa w branżach przetwórstwa żywności, przemysłu drzewnego, rolnictwa (42% – tylko Hiszpania więcej z 51%), za to firmy produkcyjne to tylko 11% spośród badanych polskich eksporterów (zaś odpowiednio odsetek producentów wyniósł: Włochy 25%, US 23% a UK 24%, ale Niemcy – też tylko 11%!)

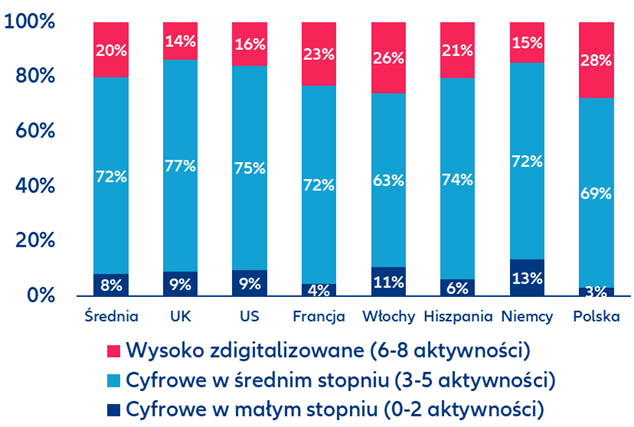

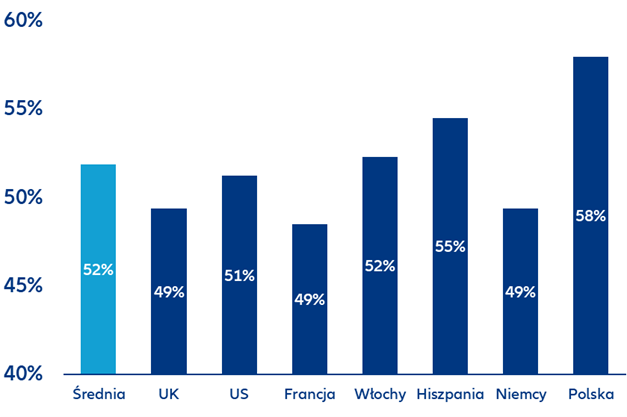

Digitalizacja – nowoczesność w dotarciu i zarządzaniu sprzedażą

Zazwyczaj mówi się o nowoczesnym parku maszynowym polskich firm, nowocześniejszym niż wielu zachodnioeuropejskich konkurentów, bo tworzonym w ostatnich kilkunastu latach. Jak okazuje się, polskie firmy nie tylko na polu narzędzi produkcji, ale także zarządzania sprzedażą są bardzo konkurencyjne: osiągają najwyższe wskaźniki w cyfryzacji sprzedaży!

Na poszczególnych polach z tym związanych są na pierwszym miejscu albo w ścisłej czołówce. Mowa tutaj o wykorzystaniu takich narzędzi jak: handel elektroniczny B2B, użyciu w handlu usług sieciowych i chmur obliczeniowych, wykorzystaniu oprogramowania wspierającego: prace zespołową i kontakt oraz zarządzaniem produkcja i inne aktywności, rekrutowaniu talentów i pracowników w sieciach społecznościowych, używaniu elektronicznych faktur czy big data – centrów obliczeniowych. Polskie firmy musiały szybko gonić te z krajów rozwiniętych – jak widać podjęły to wyzwanie i robią to w nowoczesny sposób.

Jakie strategie preferują obecnie eksporterzy? Ci z Polski: rozwaga i jednocześnie chęć dalszej ekspansji

Generalnie – spada chęć ekspansji na nowe rynki, dominująca odpowiedź ogółu badanych firm to chęć konsolidacji dotychczasowych osiągnięć, optymalizacja dotarcia i sprzedaży na tych już zdobytych. To nie oznacza oczywiście, iż firmy są pesymistycznie nastawione – nadal większość, bo 70% z badanych w skali globalnej firm, oczekuje wzrostu swoich obrotów eksportowych, ale np. w ubiegłym roku takie oczekiwania wyrażało więcej, bo 80% badanych firm. Stąd firmy ogółem wydają się mieć mniejszy apetyt ekspansji na nowe rynki i preferują konsolidację działań na tych już istniejących: 2/3 respondentów zamierza zwiększyć inwestycje w krajach, w których są już obecni, podczas gdy mniej niż 50% planuje inwestycje w nowych krajach. Z drugiej strony – blisko połowa planuje ekspansje na nowe rynki, to tez istotna wskazówka.

A polskie firmy – łączą to podejście, tzn. zarówno chcą bezpiecznie zwiększać skalę działalności na już znanych sobie rynkach, ale jednocześnie nie spada ich apetyt na zdobywanie tych nowych! Ten apetyt na dalszą ekspansję wyraźnie wyróżnia się na tle firm z innych badanych krajów. Stąd jednocześnie zdecydowanie rzadziej niż w innych badanych krajach (polskie firmy) skupiają się na dalszym rozwijaniu działalności na rynku macierzystym, rzadziej przez nie wybieraną na pierwszym miejscu strategią rozwoju w najbliższym czasie było też rozwijanie nowych produktów.

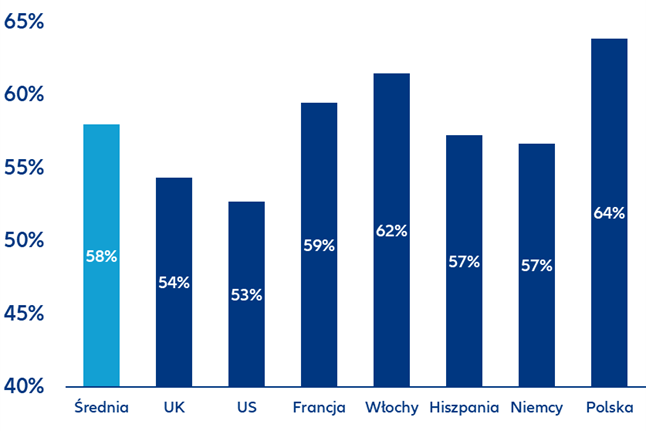

Nowoczesne technologie mające obecnie priorytetowe znaczenie dla wspierania działalności eksportowej badanych firm

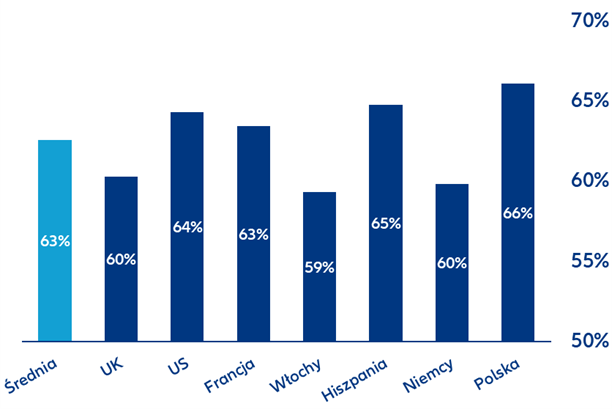

Cyfrowe narzędzia zarządzania i dotarcia do klienta – powszechność ich wykorzystania wśród firm

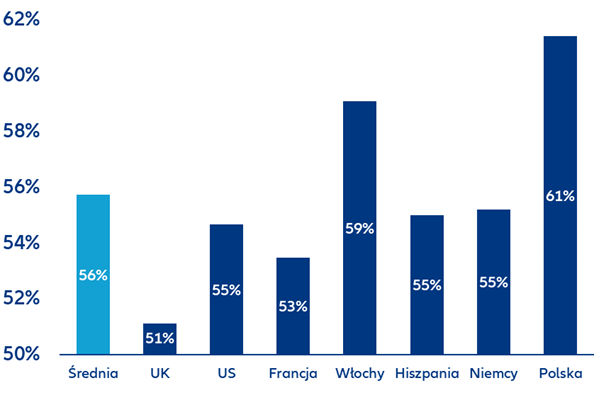

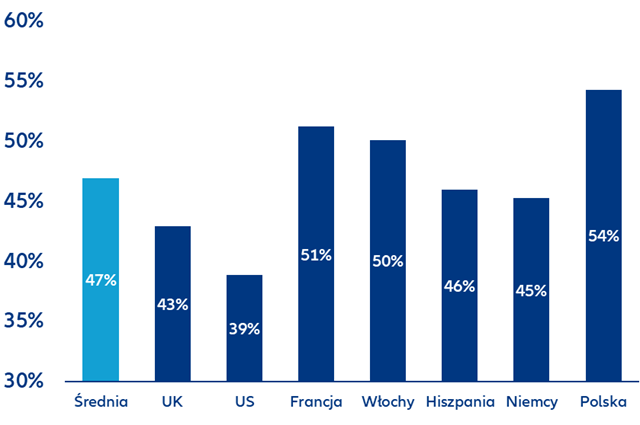

Korzystanie z platform e-commerce B2B

Działania planowane przez badane firmy w 2023 r. mające wspierać ich międzynarodowy rozwój

Korzystanie z platform e-commerce B2B

Zdobycie dalszego udziału w rynku w krajach, w których jest się już obecnym

Dywersyfikacja i dotarcie do nowych krajów

Inwestycje w nowych krajach

……………………………………………………………………………………………………………………………………………………………………..

Allianz Trade jest światowym liderem w ubezpieczeniach należności handlowych i uznanym specjalistą w obszarach poręczeń, windykacji, strukturyzowanego kredytu handlowego oraz ryzyka politycznego.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać prognozy, stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (I) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (II) wyników osiąganych na rynkach finansowych (również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami), (III) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (IV) poziomu i trendów śmiertelności i zachorowalności, (V) poziomu powtarzalności zdarzeń, (VI) szczególnie w działalności bankowej, zakresu niespłacanych kredytów, (VII) poziomu stóp procentowych, (VIII) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (IX) zmian przepisów prawa i regulacji, w tym podatkowych, (X) wpływu przejęć spółek, w tym także kwestii związanych z integracją i środkami reorganizacji oraz (XI) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji.